中小企業白書

小規模企業白書

(上)

新たな時代に挑む

中小企業の経営力と成長戦略

2025年版

中小企業庁編

2025年版

中小企業白書

小規模企業白書

上

新たな時代に挑む中小企業の経営力と成長戦略

中小企業庁 編

この「中小企業白書 小規模企業白書 2025年版」は、

- ・中小企業基本法(昭和38年法律第154号)第11条第1項の規定に基づく令和6年度の中小企業の動向及び講じた施策並びに同条第2項の規定に基づく令和7年度において講じようとする中小企業施策

- ・小規模企業振興基本法(平成26年法律第94号)第12条第1項の規定に基づく令和6年度の小規模企業の動向及び講じた施策並びに同条第2項の規定に基づく令和7年度において講じようとする小規模企業施策

について、令和7年4月25日に閣議決定を経て国会に提出した年次報告に、新たにデータ、コラム、付属統計資料等を追加して編さんしたものである。

「中小企業白書・小規模企業白書」の発刊に寄せて

はじめに、今般の米国による関税措置をはじめとした広範な貿易制限措置は、中小企業・小規模事業者の皆様を含め、日本経済に大きな影響を及ぼしかねないものであります。皆様のご懸念・ご不安を払しょくできるよう、中小企業・小規模事業者の皆様への適切な支援に万全を期してまいります。

さて、2024年は、実に33年ぶりとなる高水準の賃上げ、100兆円を超える設備投資など、日本の経済に明るい兆しが現れ始めた年であります。2025年の日本経済は、まさにこうした「潮目の変化」を継続させ、「賃上げと投資が牽引する成長型経済」へ移行できるか否かの分岐点にあります。成長型経済への移行を確実なものとするためには、中小企業・小規模事業者の皆様の更なる成長・発展が極めて重要であり、政府としても大いに期待しているところです。

一方で、依然として中小企業・小規模事業者にとって厳しい環境が続いていることは事実です。円安・物価高の継続、金利の上昇、構造的な人手不足等、乗り越えなければならない課題は数多く存在します。しかし、こうした状況は、従来のやり方に固執しているだけでは打開することはできません。むしろこれを契機として、自社の状況と目指すべき方向性を改めて見つめ直し、思い切ったアクションを起こすことが必要です。コストカット戦略から脱却して付加価値向上を重視する戦略に転換する。そのために積極的な投資に着手する。こうした「攻め」の経営へのシフトに向けて適切な対策を打っていくことが期待されます。

今回の白書では、このような力を経営者の「経営力」と位置づけ、ここに焦点を当てて執筆しました。実際に思い切った改革を断行し、成長・発展を実現した企業の事例も多数掲載しています。この白書が、中小企業・小規模事業者はもちろん、地方公共団体や支援機関等の幅広い方々に発見をもたらすことを期待しています。政府としても引き続き、賃上げ原資の確保に向けたサプライチェーン全体での価格転嫁の定着や、「稼ぐ力」の向上に向けた生産性向上支援といった対策に全力で取り組んでまいります。

結びになりますが、中小企業・小規模事業者の皆様が、足下の課題を乗り越え、成長・発展を実現することを祈念して、私の挨拶とさせていただきます。

令和7年6月

経済産業大臣

武藤容治

2025年版 中小企業白書の概要

円安・物価高の継続、「金利のある世界」の到来による生産・投資コスト増、構造的な人手不足など、中小企業・小規模事業者が直面する状況は依然として厳しい。一方で、地域経済・日本経済全体の成長の観点から、雇用の7割を占める中小企業・小規模事業者への期待は大きい。激変する環境において、経営課題を乗り越え成長を遂げるためには、自社の現状を把握して適切な対策を打つ経営力が求められる。

第1部 令和6年度(2024年度)の中小企業の動向

- ・令和6年度は円安・物価高が継続し、30年ぶりに「金利のある世界」が到来した。輸出より輸入比率が高く、借入金依存度も高い中小企業にとっては、これらは利益下押しのリスクとなり得るため、中小企業・小規模事業者が直面する状況は依然として厳しい。

- ・また、2024年の春季労使交渉では、約30年ぶりの賃上げ率を達成するも、大企業との差は拡大した。中小企業の労働分配率は既に8割近く、更なる賃上げ余力も厳しい状況である。一方で、人手不足は依然として深刻な状況にあるため、人材確保のために業績改善を伴わない賃上げも増えている。

- ・こうした状況を踏まえれば、コストカット戦略は限界を迎えている。物価、金利、人件費の上昇と、構造的な人手不足に直面する今こそ、積極的な設備投資・デジタル化と、適切な価格設定・価格転嫁の推進により、付加価値や労働生産性を高める経営に転換していくことが必要である。

第2部 新たな時代に挑む中小企業の経営力と成長戦略

- ・中小企業がこうした課題を乗り越え、成長を遂げるに当たっては、経営者の「経営力」の向上が重要である。本書では、「経営力」について、個人特性面(他の経営者との交流、学び直しに取り組む経営者の成長意欲)、戦略策定面(経営計画の策定・実行、差別化や市場環境を意識した適切な価格設定等)、組織人材面(経営理念や業績等の共有を重視するオープンな経営や従業員を大切にする人材経営)の観点から分析を行い、経営力の向上が業績向上や人材確保に向けて重要であることを示した。

- ・その上で、中小企業が成長を遂げるには、売上高規模ごとに異なる「成長の壁」の打破が必要となる。成長の加速段階では、経営者にないスキルを持つ補完型人材の確保や、経営者の職務権限分散による一人経営体制の克服等が重要と考えられ、売上高100億円以上では、拡大する組織を経営者と共に支える経営人材やDX人材の確保等が重要と考えられる。さらに、企業規模拡大には、積極的なM&Aやイノベーション、海外展開の推進が有効な手段であることを示した。

第1部 令和6年度(2024年度)の中小企業の動向 I-1

第1章 中小企業・小規模事業者の動向 I-2

| 第1節 | 我が国経済の動向と中小企業・小規模事業者の業況 | I-2 |

| 第2節 | 金利・為替・物価 | I-13 |

| 第3節 | 雇用環境・労働移動 | I-46 |

| 第4節 | 労働生産性・設備投資 | I-56 |

| 第5節 | デジタル化・DX | I-68 |

| 第6節 | 価格転嫁 | I-80 |

| 第7節 | 賃金・賃上げ | I-97 |

| 第8節 | 開業、倒産・休廃業 | I-106 |

| 第9節 | 事業承継 | I-114 |

第2章 中小企業・小規模事業者に求められる共通価値 I-129

| 第1節 | 脱炭素化・GX | I-129 |

| 第2節 | サーキュラーエコノミー(循環経済) | I-139 |

| 第3節 | 経済安全保障・人権尊重 | I-144 |

| 第4節 | BCP | I-152 |

第2部 新たな時代に挑む中小企業の経営力と成長戦略 II-1

第1章 中小企業の経営力 II-2

| 第1節 | 経営戦略 | II-2 |

| 第2節 | 経営の透明性・開放性 | II-24 |

| 第3節 | ガバナンス体制 | II-39 |

| 第4節 | 人材戦略 | II-51 |

| 第5節 | 経営者の成長意欲 | II-80 |

| 第6節 | まとめ | II-107 |

第2章 スケールアップへの挑戦 II-108

| 第1節 | 成長する中小企業が我が国経済に与える影響 | II-108 |

| 第2節 | スケールアップに向けた課題 | II-127 |

| 第3節 | スケールアップに向けた投資行動と海外展開 | II-164 |

| 第4節 | まとめ | II-240 |

令和6年度において講じた中小企業施策

..... 中小企業庁ウェブサイトにて掲載

令和7年度において講じようとする中小企業施策

..... 中小企業庁ウェブサイトにて掲載

参考文献 ..... Ⅲ-1

付属統計資料 ..... Ⅲ-7

図表索引 ..... Ⅲ-39

【中小企業庁ウェブサイト】

2025年版中小企業白書

https://www.chusho.meti.go.jp/pamflet/hakusyo/2025/PDF/chusho.html

2025年版小規模企業白書

https://www.chusho.meti.go.jp/pamflet/hakusyo/2025/PDF/shokibo.html

その他更新情報があれば、中小企業庁ウェブサイトにて掲載していますのでご参照ください。

本書で取り上げた事例一覧

第1部 令和6年度(2024年度)の中小企業の動向

第1章 中小企業・小規模事業者の動向

| 事例 | 企業名等 | 所在地 | 事例 | 掲載ページ |

|---|---|---|---|---|

| 1-1-1 | タヤマスタジオ株式会社 | 岩手県盛岡市 | 伝統工芸の技術継承と人材育成にAIを活用している企業 | I-66 |

| 1-1-2 | 株式会社行田製作所 | 群馬県高崎市 | 積極的な省力化投資で作業工程を自動化し、業務効率化と賃上げを実現した企業 | I-67 |

| 1-1-3 | 株式会社倉岡紙工 | 熊本県嘉島町 | 「身の丈DX」により、生産性向上と職場環境改善を実現した企業 | I-74 |

| 1-1-4 | 株式会社広島メタルワーク | 広島県広島市 | 同じ課題を持つ他社と連携したDXで生産性向上を実現した企業 | I-75 |

| 1-1-5 | ウエックス株式会社 | 新潟県上越市 | ニッチ分野で研究開発と競争力強化に努め、価格決定力を高めている企業 | I-84 |

| 1-1-6 | 有限会社岡三屋 | 福井県若狭町 | 自社の強みを踏まえた適正な価格設定により、業績改善を実現した企業 | I-85 |

| 1-1-7 | 株式会社千成亭風土 | 滋賀県彦根市 | 省力化投資や価格転嫁により利益体質を強化し、賃上げを実現している企業 | I-105 |

| 1-1-8 | 株式会社奈留島運輸 | 長崎県五島市 | 島民の生活を守るために「サプライチェーン事業承継」に取り組んだ企業 | I-117 |

第2章 中小企業・小規模事業者に求められる共通価値

| 事例 | 企業名等 | 所在地 | 事例 | 掲載ページ |

|---|---|---|---|---|

| 1-2-1 | 備前発条株式会社 | 岡山県岡山市 | GXへの自発的な取組で、従業員の意識向上と事業拡大を実現している企業 | I-135 |

| 1-2-2 | 株式会社山翠舎 | 長野県長野市 | 古木と古民家を活用した新規事業でサーキュラーエコノミー実現に取り組む企業 | I-143 |

| 1-2-3 | 株式会社光響 | 京都府京都市 | 経済安全保障対策としての輸出管理により事業基盤の強化に取り組む企業 | I-150 |

| 1-2-4 | 雪ヶ谷化学工業株式会社 | 東京都品川区 | サプライチェーン上の人権侵害リスクに対処し、SDGs経営に取り組む企業 | I-151 |

| 1-2-5 | アイ・エム・ mamoru 株式会社 | 山形県真室川町 | BCP策定の取組を、災害対策だけでなく平時の事業強化にもつなげている企業 | I-156 |

第2部 新たな時代に挑む中小企業の経営力と成長戦略

第1章 中小企業の経営力

| 事例 | 企業名等 | 所在地 | 事例 | 掲載ページ |

|---|---|---|---|---|

| 2-1-1 | 松浪硝子工業株式会社 | 大阪府岸和田市 | 長期目線の経営計画を基にした人材戦略と事業展開に取り組む企業 | II-21 |

| 2-1-2 | 側島製罐株式会社 | 愛知県大治町 | MVV策定や人事制度改革などを通じ、組織活性化を実現した企業 | II-30 |

| 2-1-3 | 株式会社食研 | 千葉県千葉市 | 経営状態を可視化できる管理体制を構築し、成長している企業 | II-35 |

| 2-1-4 | 株式会社ダッドウェイ | 神奈川県横浜市 | ガバナンス体制を強化し経営の透明性向上に取り組む企業 | II-50 |

| 2-1-5 | 四国情報管理センター株式会社 | 高知県高知市 | 人材育成と社会課題解決への取組により、人材を確保し成長している企業 | II-77 |

| 2-1-6 | サンユー技研工業株式会社 | 三重県津市 | 社員の人生背景に合わせた働き方改善で、人材確保と定着を実現している企業 | II-78 |

| 2-1-7 | スズキハイテック株式会社 | 山形県山形市 | 外国人材と共にイノベーションを起こし、成長している企業 | II-79 |

| 2-1-8 | 株式会社内池建設 | 北海道室蘭市 | 経営者の積極的なリスクリングにより成長している企業 | II-88 |

| 2-1-9 | 梅乃宿酒造株式会社 | 奈良県葛城市 | 経営者ネットワークでの意識変革を成長につなげている企業 | II-99 |

| 2-1-10 | マツモトプレシジョン株式会社 | 福島県喜多方市 | 事業承継を機に、DXによる大胆な生産性向上とGXに取り組んだ企業 | II-106 |

第2章 スケールアップへの挑戦

| 事例 | 企業名等 | 所在地 | 事例 | 掲載ページ |

|---|---|---|---|---|

| 2-2-1 | 株式会社西村製作所 | 京都府京都市 | 優秀な技術人材を育て上げ、スケールアップを実現した企業 | II-114 |

| 2-2-2 | 株式会社ササキ | 山梨県韮崎市 | “人”重視の投資で地域経済を牽引し、良質な雇用を生み出す企業 | II-115 |

| 2-2-3 | 株式会社新原産業 | 宮崎県都城市 | 支援機関を有効活用し、経営課題を乗り越え成長する企業 | II-163 |

| 2-2-4 | マルオリグループ株式会社 | 石川県中能登町 | 積極的なM&Aにより買収先を成長させながら、グループを拡大する企業 | II-186 |

| 2-2-5 | サンコー防災株式会社 | 静岡県富士市 | 従業員との対話を通じた経営統合の取組によりM&Aを成功に導いた企業 | II-195 |

| 2-2-6 | 株式会社浜野製作所 | 東京都墨田区 | 産学官連携で技術・ノウハウを磨き、事業の高度化を実現し成長している企業 | II-215 |

| 2-2-7 | 八幡化成株式会社 | 岐阜県郡上市 | 知財戦略により自社製品の保護と脱価格競争を実現し、成長する企業 | II-225 |

| 2-2-8 | 株式会社ひのでや | 茨城県かすみかうら市 | 海外ニーズをつかんだ輸出拡大と、地元農家との共存共栄により成長する企業 | II-239 |

本書で取り上げたコラム一覧

第1部 令和6年度(2024年度)の中小企業の動向

第1章 中小企業・小規模事業者の動向

| コラム | タイトル | 掲載ページ |

|---|---|---|

| 1-1-1 | 外部環境の変化がもたらし得る企業収益への影響 | I-17 |

| 1-1-2 | 中小企業金融の現状 | I-21 |

| 1-1-3 | ローカルベンチマークの活用 | I-25 |

| 1-1-4 | 新規輸出1万者支援プログラム | I-30 |

| 1-1-5 | テキストデータを活用した景気判断と消費動向変化の把握 | I-36 |

| 1-1-6 | 中小企業における生産性向上に向けた投資支援策 (IT導入補助金、省力化投資補助金) | I-76 |

| 1-1-7 | 企業規模別・業種別に見た価格転嫁の状況 | I-86 |

| 1-1-8 | パートナーシップ構築宣言に関する取組状況 | I-92 |

| 1-1-9 | 団体協約制度 | I-96 |

| 1-1-10 | 事業承継税制 | I-118 |

| 1-1-11 | アトツギ甲子園と後継者支援の裾野拡大 | I-120 |

| 1-1-12 | サプライチェーン事業承継 | I-124 |

第2章 中小企業・小規模事業者に求められる共通価値

| コラム | タイトル | 掲載ページ |

|---|---|---|

| 1-2-1 | 中小企業のGXに向けた支援の取組 | I-136 |

第2部 新たな時代に挑む中小企業の経営力と成長戦略

第1章 中小企業の経営力

| コラム | タイトル | 掲載ページ |

|---|---|---|

| 2-1-1 | 地域経済分析システム(RESAS)を活用した自社の経営環境分析 | II-22 |

| 2-1-2 | 中小企業診断士 | II-89 |

第2章 スケールアップへの挑戦

| コラム | タイトル | 掲載ページ |

|---|---|---|

| 2-2-1 | 中小企業の成長経営の実現に向けて | II-116 |

| 2-2-2 | 「社員に愛される会社」からひもとく地域の良質な雇用 | II-121 |

| 2-2-3 | 地域の良質な雇用の創出に向けた産業立地の推進 | II-124 |

| 2-2-4 | 中小M & A市場における健全な環境整備に向けた取組 | II-196 |

| 2-2-5 | 中小企業におけるPMI促進に向けた取組 | II-199 |

| 2-2-6 | オープンファクトリーと万博がもたらす、ものづくりの未来 | II-216 |

| 2-2-7 | 技術流出防止対策について | II-226 |

本文を読む前に(凡例)

- 1 この報告の中で、中小企業とは、中小企業基本法第2条第1項の規定に基づく「中小企業者」をいう。また、小規模事業者とは、同法同条第5項の規定に基づく「小規模企業者」をいう。さらに、中規模企業とは、「小規模企業者」以外の「中小企業者」をいう。「中小企業者」、「小規模企業者」については、具体的には、下記に該当するものを指す。なお、集計・分析において具体的な定義を示している場合等は、その定義に準ずる。

| 業 種 | 中小企業者(下記のいずれかを満たすこと) | うち小規模企業者 | |

|---|---|---|---|

| 資本金 | 常時雇用する従業員 | 常時雇用する従業員 | |

|

①製造業・建設業・運輸業

その他の業種(②~④を除く)※ |

3億円以下 | 300人以下 | 20人以下 |

| ②卸売業 | 1億円以下 | 100人以下 | 5人以下 |

| ③サービス業※ | 5,000万円以下 | 100人以下 | 5人以下 |

| ④小売業 | 5,000万円以下 | 50人以下 | 5人以下 |

※下記業種については、中小企業関連立法における政令に基づき、以下のとおり定めている。

【中小企業者】

-

①製造業

- ・ゴム製品製造業(一部を除く):資本金3億円以下又は常時雇用する従業員900人以下

-

③サービス業

- ・ソフトウェア業・情報処理サービス業:資本金3億円以下又は常時雇用する従業員300人以下

- ・旅館業:資本金5,000万円以下又は常時雇用する従業員200人以下

【小規模企業者】

-

③サービス業

- ・宿泊業・娯楽業:常時雇用する従業員20人以下

- 2 この報告では、一般に公表されている政府の統計資料を再編加工したものや民間諸機関の調査等を主として利用した。資料の出所、算出方法、注意事項等についてはそれぞれの使用箇所に明記してある。なお、この報告でいう「再編加工」とは、各統計調査の調査票情報等を中小企業庁で独自集計した結果であることを示す。

- 3 中小企業・小規模事業者に関する統計を見ていく場合、中小企業・小規模事業者は大企業と異なり、指標によっては企業間のばらつきが大きいため、平均値は中小企業・小規模事業者の標準的な姿を代表していない可能性があることに注意を要する。

- 4 各統計値については、過去分にわたって更新される可能性がある。

- 5 この報告に掲載した我が国の地図は、我が国の領土を包括的に示すものではない。

中小企業白書・小規模企業白書について

- ・中小企業白書は、中小企業基本法に基づく年次報告。2025年版で62回目。

- ・小規模企業白書は、小規模企業振興基本法に基づく年次報告。2025年版で11回目。

● 中小企業基本法(抄)

(年次報告等)

第11条 政府は、毎年、国会に、中小企業の動向及び政府が中小企業に関して講じた施策に関する報告を提出しなければならない。

2 政府は、毎年、中小企業政策審議会の意見を聴いて、前項の報告に係る中小企業の動向を考慮して講じようとする施策を明らかにした文書を作成し、これを国会に提出しなければならない。

● 小規模企業振興基本法(抄)

(年次報告等)

第12条 政府は、毎年、国会に、小規模企業の動向及び政府が小規模企業の振興に関して講じた施策に関する報告を提出しなければならない。

2 政府は、毎年、中小企業政策審議会の意見を聴いて、前項の報告に係る小規模企業の動向を考慮して講じようとする施策を明らかにした文書を作成し、これを国会に提出しなければならない。

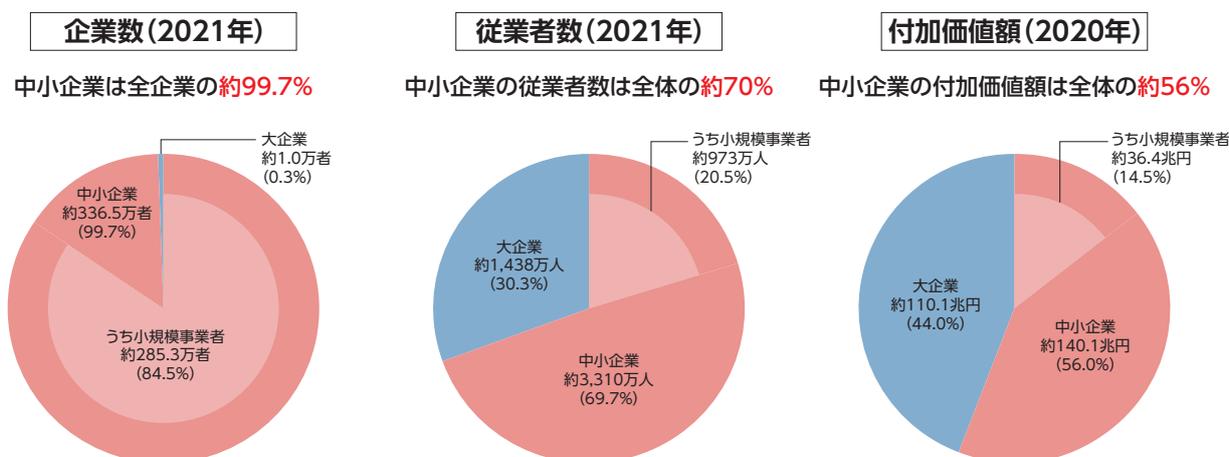

● 中小企業・小規模事業者の企業数、従業者数、付加価値額

企業数(2021年)

中小企業は全企業の約99.7%

| 企業区分 | 企業数 | 割合 |

|---|---|---|

| 中小企業 | 約336.5万 | 99.7% |

| 大企業 | 約1.0万 | 0.3% |

うち小規模事業者 約285.3万 (84.5%)

従業者数(2021年)

中小企業の従業者数は全体の約70%

| 企業区分 | 従業者数 | 割合 |

|---|---|---|

| 大企業 | 約1,438万 | 30.3% |

| 中小企業 | 約3,310万 | 69.7% |

うち小規模事業者 約973万 (20.5%)

付加価値額(2020年)

中小企業の付加価値額は全体の約56%

| 企業区分 | 付加価値額 | 割合 |

|---|---|---|

| 大企業 | 約110.1兆円 | 44.0% |

| 中小企業 | 約140.1兆円 | 56.0% |

うち小規模事業者 約36.4兆円 (14.5%)

資料:総務省・経済産業省「令和3年経済センサス-活動調査」再編加工

第1部 2025 White Paper on Small and Medium Enterprises in Japan

令和6年度(2024年度)の

中小企業の動向

The graphic consists of several 3D cubes of different sizes and orientations, rendered in shades of blue and white. A network of thin white lines connects some of the cubes, with small white dots at the intersections and along the lines. The background is a solid light blue color.

中小企業・小規模事業者の動向

第1部では、我が国経済の動向について概観するとともに、中小企業・小規模事業者 1 の動向及び中小企業・小規模事業者を取り巻く経営環境について確認する。

第1節 我が国経済の動向と中小企業・小規模事業者の業況

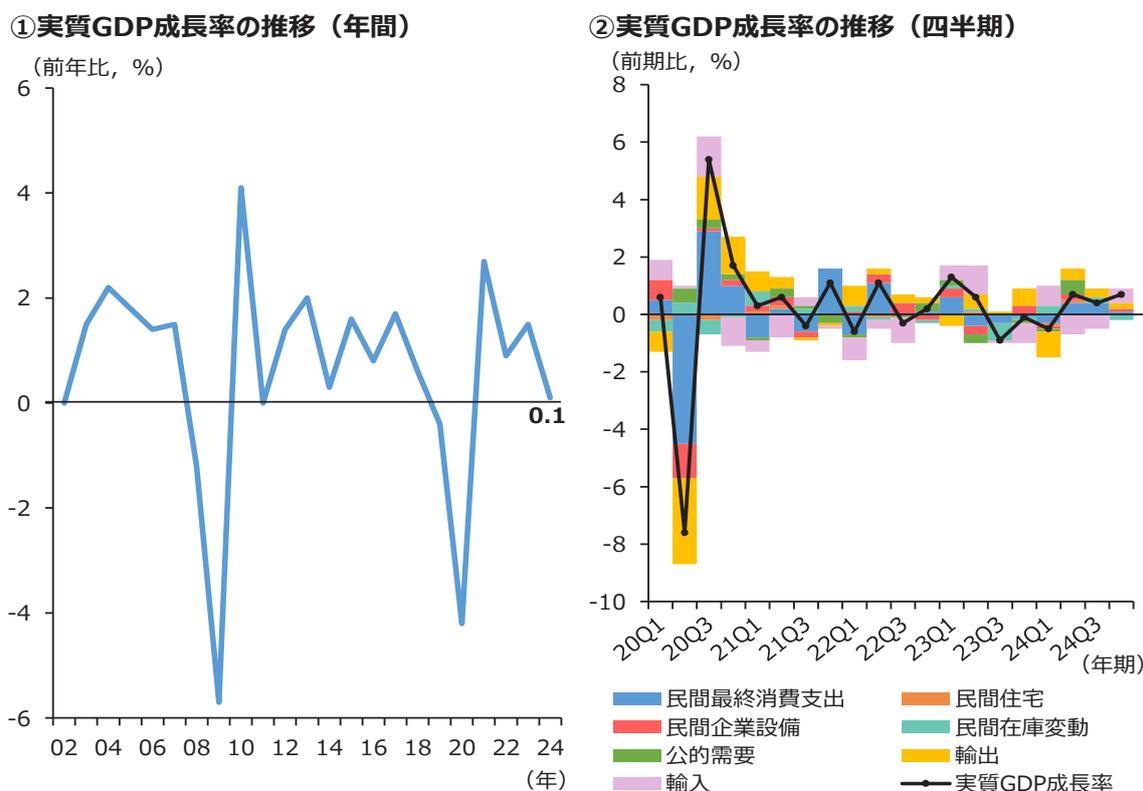

始めに、我が国経済の動向について確認する。実質GDP成長率の推移(年間)を見ると、2024年の前年比成長率は0.1%となり、2023年の成長率を下回った。2024年の動きについて見ると、第1四半期は「輸出」の減少などによりマイナス

であるものの、それ以降は、「民間最終消費支出」や「輸出」等の増加が寄与し、第2四半期から第4四半期にかけて3四半期連続で前期比プラスとなっている(第1-1-1図)。

第1-1-1図 実質GDP成長率の推移

①実質GDP成長率の推移(年間)

(前年比, %)

②実質GDP成長率の推移(四半期)

(前期比, %)

資料:内閣府「国民経済計算」

(注) 1. 2015暦年連鎖価格方式。

2. 数値は、「2024年10-12月期1次速報値」(2025年2月17日公表)による。

1 原則として、本白書における中小企業とは、中小企業基本法第2条第1項の規定に基づく「中小企業者」をいう。また、小規模事業者とは、同法同条第5項の規定に基づく「小規模事業者」をいう。さらに、中規模企業とは、「小規模事業者」以外の「中小企業者」をいう。集計・分析において具体的な定義を示している場合等は、その定義に準ずる。

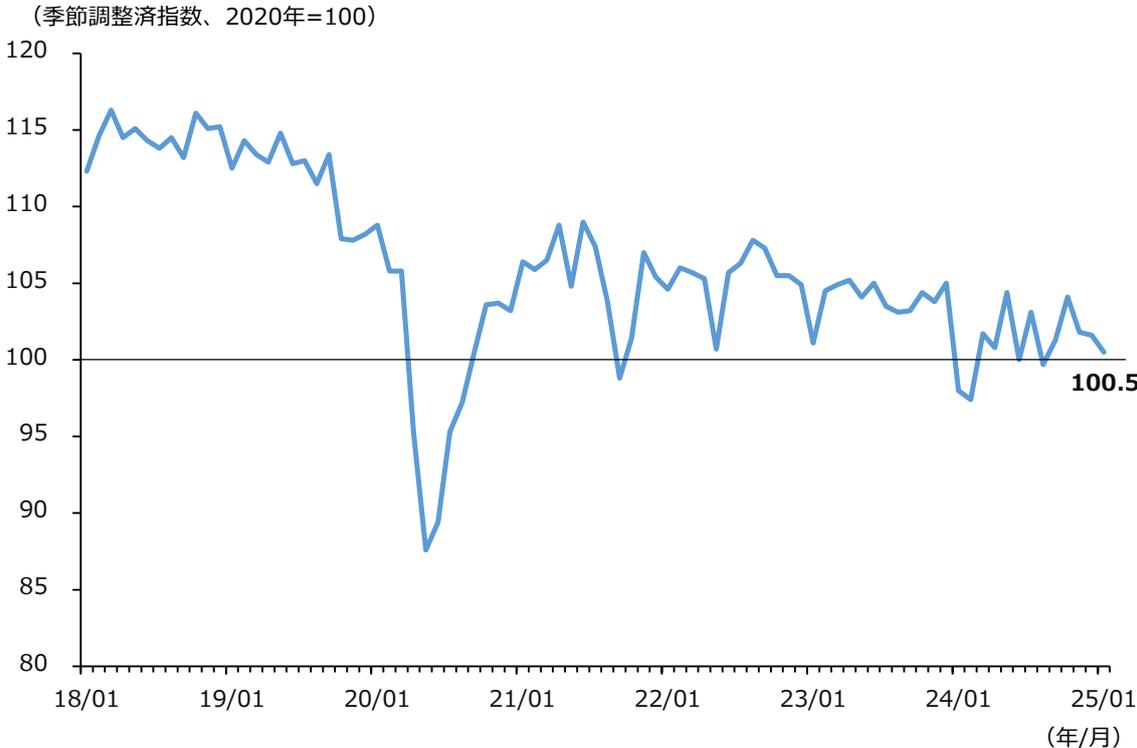

経済産業省「鉱工業生産指数」を用いて、鉱工業の生産活動の状況を見ると、2020年4月には大幅な落ち込みとなった一方で、2020年9月頃

に回復し、足下では緩やかな低下傾向にある(第1-1-2図)。

第1-1-2図 鉱工業生産指数の推移

| 年/月 | 指数 (2020年=100) |

|---|---|

| 18/01 | 112 |

| 19/01 | 114 |

| 20/01 | 108 |

| 20/04 | 87 |

| 21/01 | 106 |

| 21/09 | 109 |

| 22/01 | 105 |

| 23/01 | 105 |

| 24/01 | 97 |

| 25/01 | 100.5 |

資料:経済産業省「鉱工業生産指数」

(注) 指数値は、「2025年1月速報」(2025年2月28日公表)による。

第1節

第2節

第3節

第4節

第5節

第6節

第7節

第8節

第9節

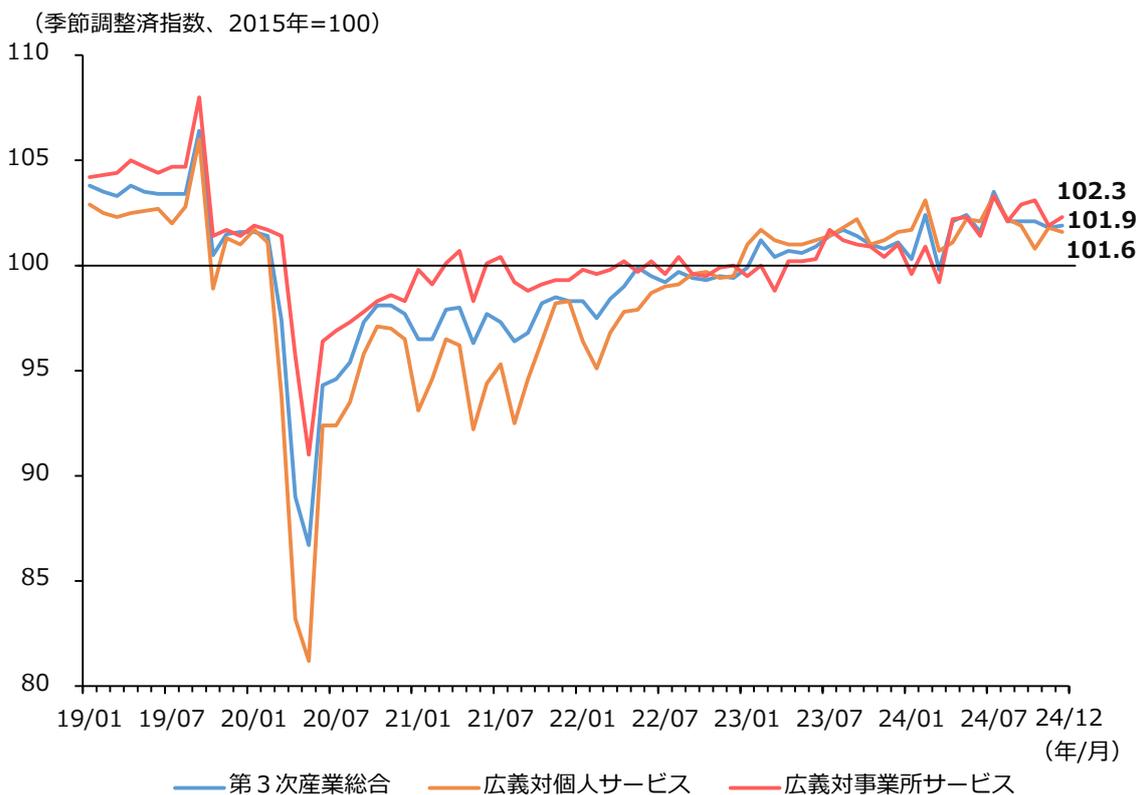

経済産業省「第3次産業活動指数」を用いて、非製造業や広義のサービス業などの第3次産業に属する対個人サービス・対事業所サービスの活動指数の推移を見ると、対個人を中心に2020年5

月頃に大きく落ち込んだのち、2021年から緩やかに上昇しているが、2024年においてはおおむね横ばいとなっている(第1-1-3図)。

第1-1-3図 第3次産業活動指数の推移

(季節調整済指数、2015年=100)

| 年/月 | 第3次産業総合 | 広義対個人サービス | 広義対事業所サービス |

|---|---|---|---|

| 24/12 | 101.9 | 101.6 | 102.3 |

— 第3次産業総合 — 広義対個人サービス — 広義対事業所サービス

資料:経済産業省「第3次産業活動指数」

(注) 指数値は、「2024年12月分」(2025年2月17日公表)による。

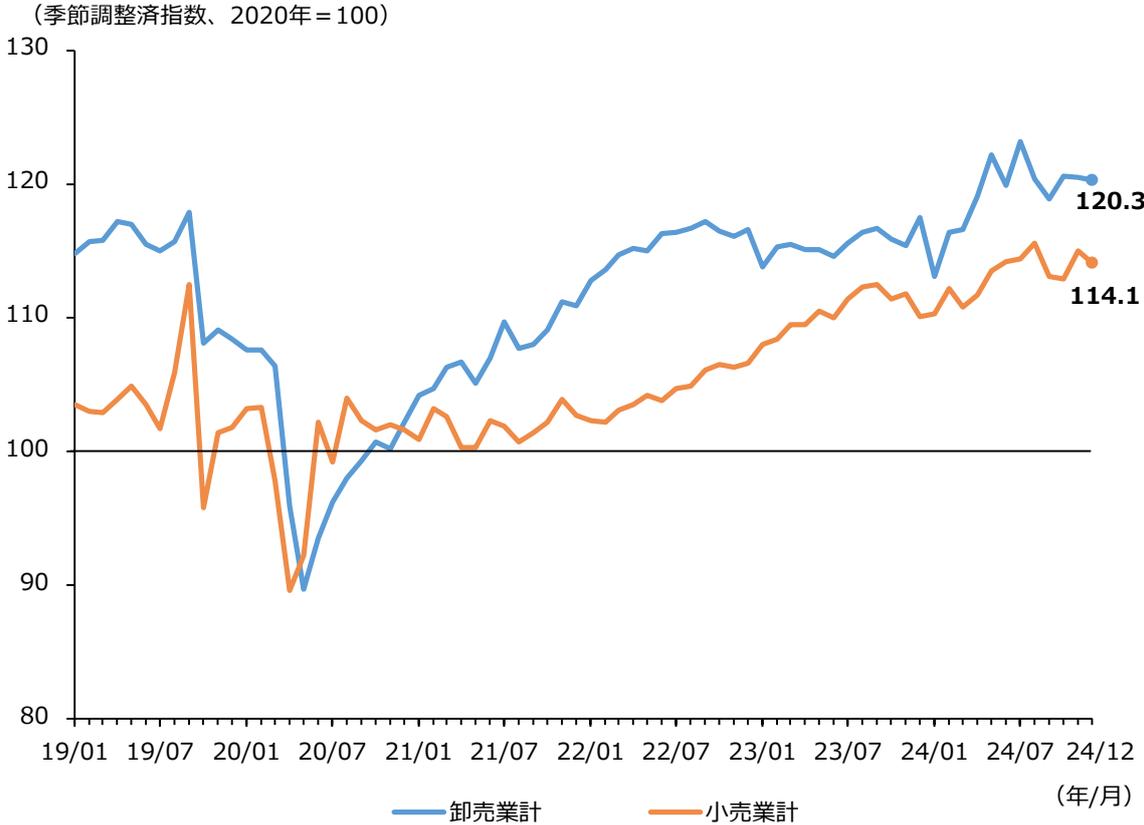

経済産業省「商業動態統計調査」を用いて、消費の動向を供給側から見ると、2020年3月から5月にかけて、卸売業、小売業共に大幅に低下し

たが、以降は足下にかけて緩やかな上昇傾向にある(第1-1-4図)。

第1-1-4図 商業販売額指数の推移

| 年/月 | 卸売業計 (Index) | 小売業計 (Index) |

|---|---|---|

| 19/01 | ~115 | ~103 |

| 20/01 | ~108 | ~103 |

| 20/07 | ~90 | ~90 |

| 21/01 | ~105 | ~102 |

| 21/07 | ~108 | ~102 |

| 22/01 | ~112 | ~103 |

| 22/07 | ~116 | ~105 |

| 23/01 | ~114 | ~108 |

| 23/07 | ~116 | ~111 |

| 24/01 | ~113 | ~110 |

| 24/07 | ~120 | ~114 |

| 24/12 | 120.3 | 114.1 |

資料:経済産業省「商業動態統計調査」

(注)指数値は、「2024年12月分」(2025年2月17日公表)による。

第1節 第2節 第3節 第4節 第5節 第6節 第7節 第8節 第9節

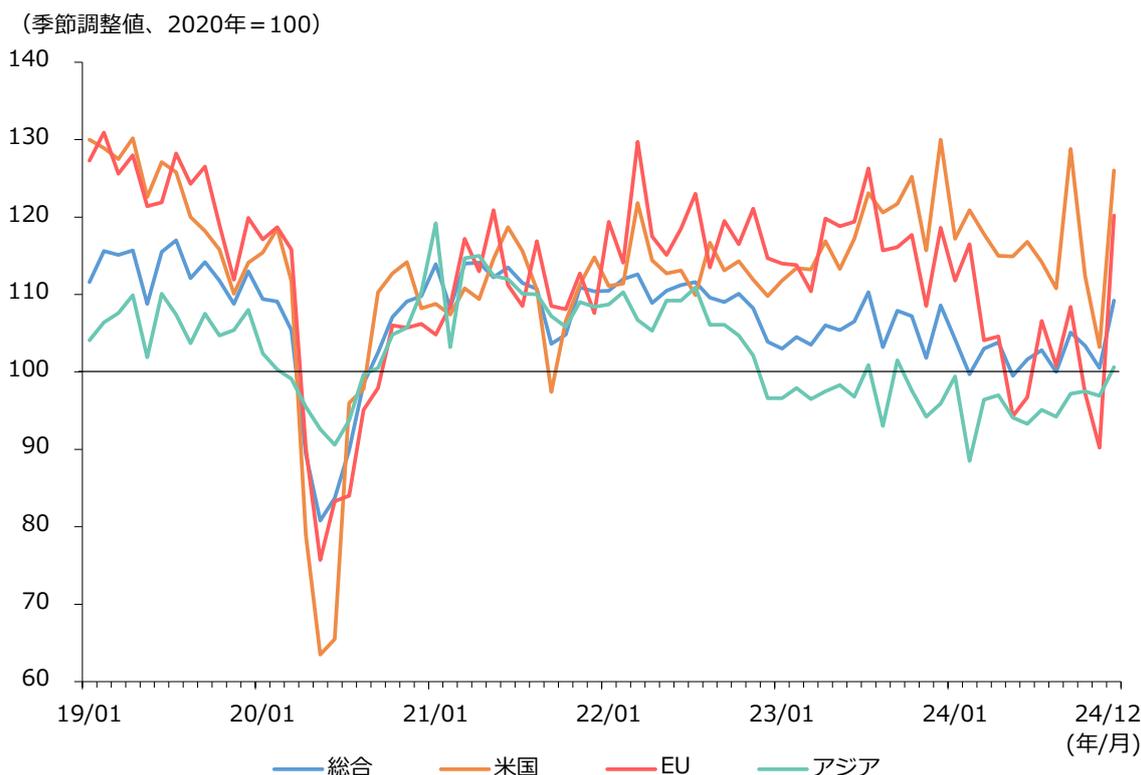

財務省「貿易統計」を用いて、国・地域別の輸出入数量の推移を見ていく。輸出数量指数の推移を見ると、足下では「米国」、「EU」が大きく上昇していることが見て取れる(第1-1-5図)。

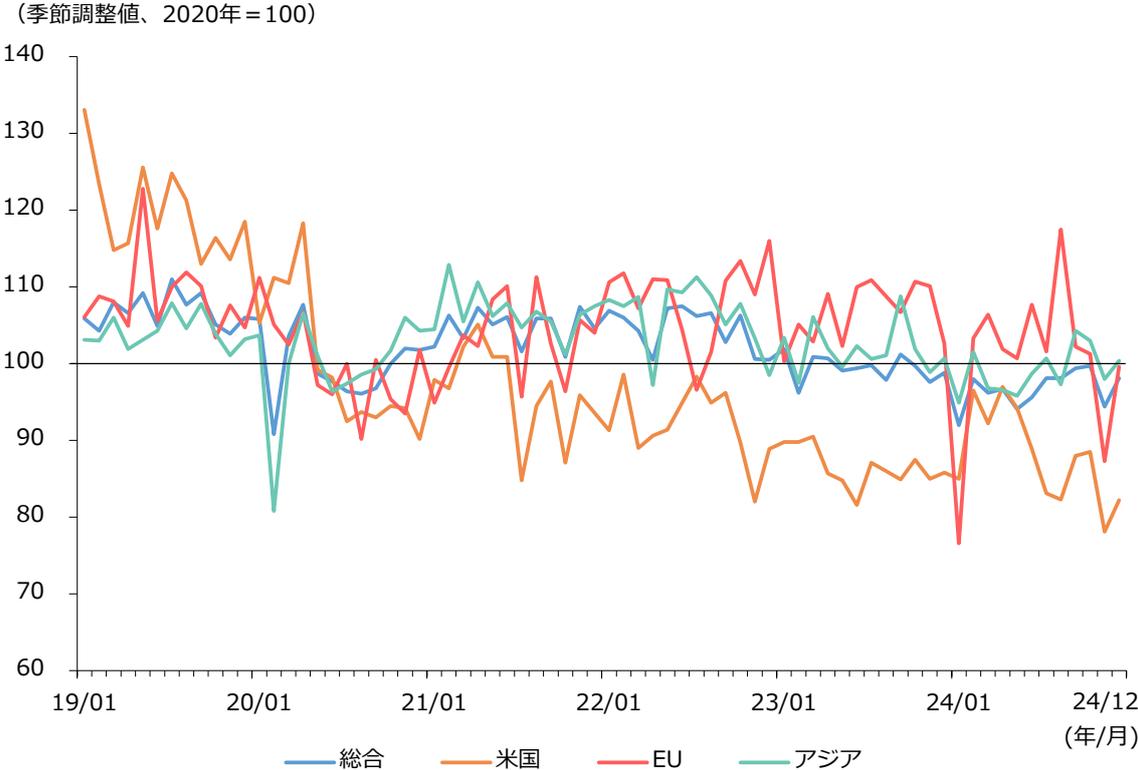

輸入数量指数の推移を見ると、「米国」は

2020年の水準を下回る推移が続いているほか、「EU」は2024年1月及び11月に大きな落ち込みが見られた。2024年12月は、いずれの地域も回復している(第1-1-6図)。

第1-1-5図 輸出数量指数の推移(国・地域別)

(季節調整値、2020年=100)

The chart displays the output quantity index from January 2019 to December 2024. The y-axis represents the index value (2020=100), ranging from 60 to 140. The x-axis shows dates from 19/01 to 24/12. Four lines are plotted: Total (blue), USA (orange), EU (red), and Asia (green). All lines show a sharp decline in early 2020, with the USA (orange) reaching a low of approximately 65. Recovery begins in mid-2020. In 2024, the USA (orange) and EU (red) show significant peaks, reaching approximately 130 and 125 respectively. The Asia (green) line remains relatively stable, fluctuating around 100.

資料:財務省「貿易統計」

(注)1.内閣府による季節調整値。指数値は「2024年12月分」(2025年1月30日公表)による。

2.「EU」については、英国を除く27か国ベース。

第1-1-6図 輸入数量指数の推移(国・地域別)

(季節調整値、2020年 = 100)

140

130

120

110

100

90

80

70

60

19/01 20/01 21/01 22/01 23/01 24/01 24/12

(年/月)

— 総合 — 米国 — EU — アジア

資料:財務省「貿易統計」

- (注)1.内閣府による季節調整値。指数値は「2024年12月分」(2025年1月30日公表)による。

- 2.「EU」については、英国を除く27か国ベース。

第1節

第2節

第3節

第4節

第5節

第6節

第7節

第8節

第9節

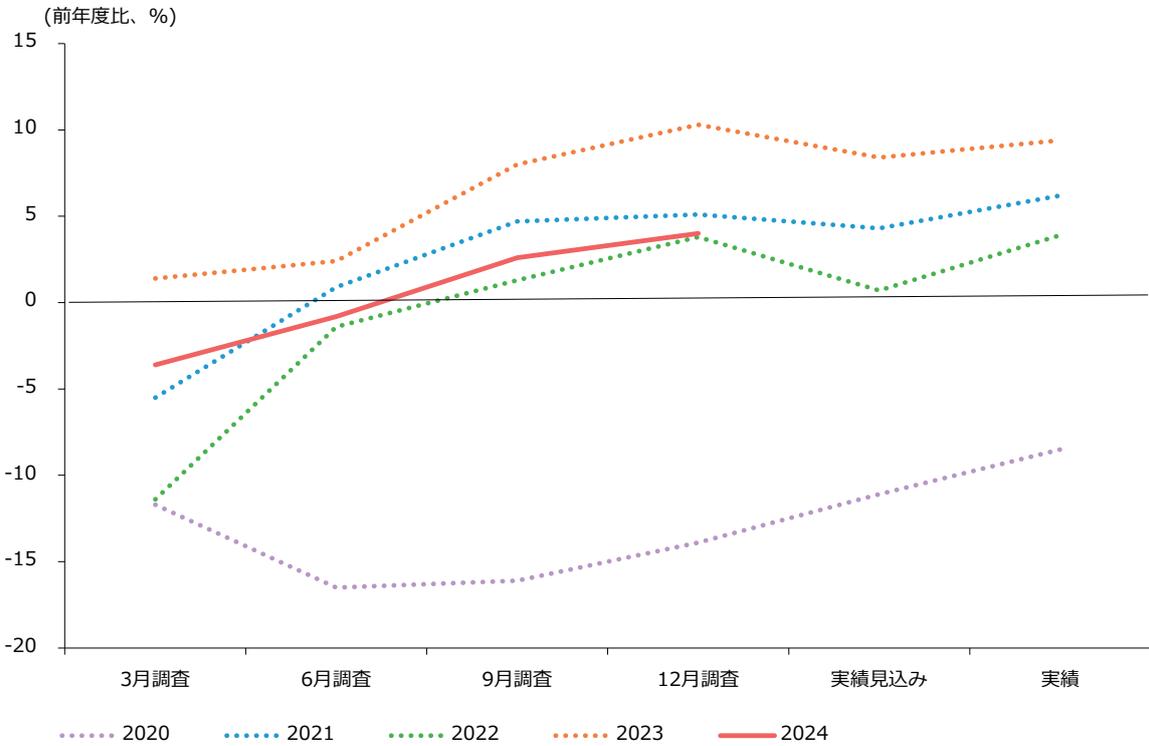

次に、中小企業・小規模事業者の業況について確認する。

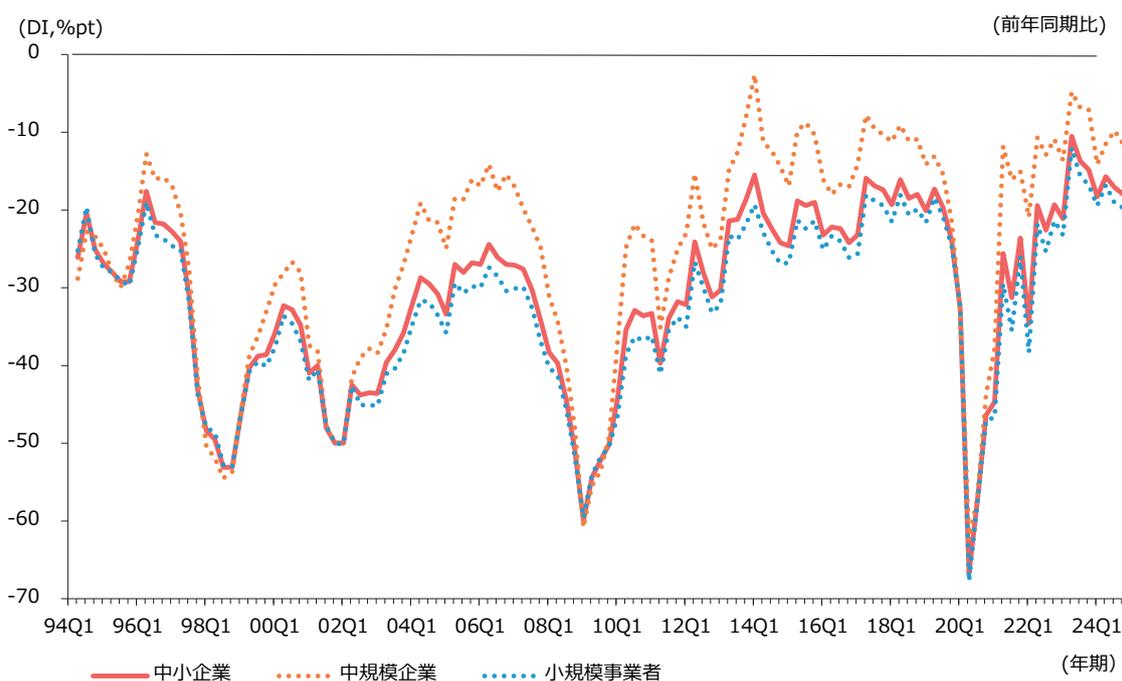

第1-1-7図は、「中小企業景況調査」(以下、「景況調査」という。)を用いて、企業規模別に業況判断DIの推移を見たものである。これを見ると、2020年は新型コロナウイルス感染症(以下、「感

染症」という。)の感染拡大により大きく落ち込んだものの、2023年第2四半期における「中小企業」の景況認識は、1994年以降最高水準を記録した。一方で、足下では回復に足踏みの傾向が続いている。

第1-1-7図 業況判断DIの推移(企業規模別)

資料:中小企業庁・(独)中小企業基盤整備機構「中小企業景況調査」

(注)景況調査の業況判断DIは、前年同期と比べて、業況が「好転」と答えた企業の割合(%)から、「悪化」と答えた企業の割合(%)を引いたもの。

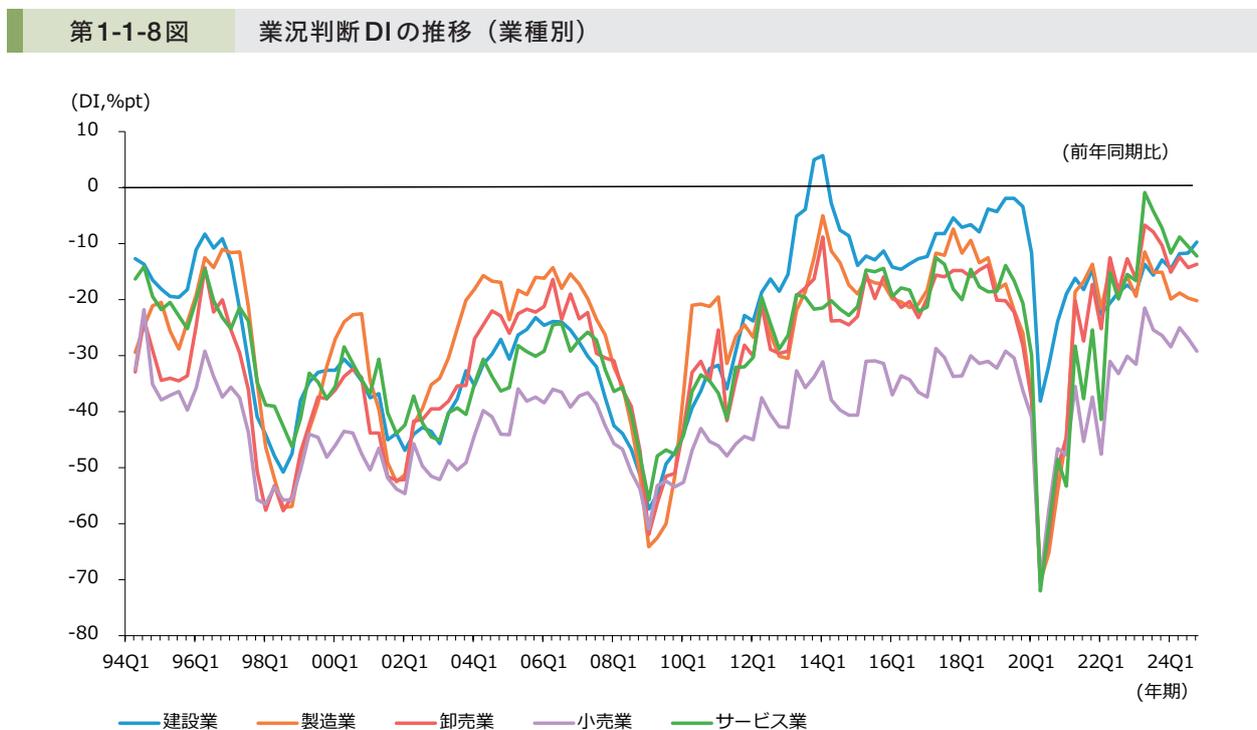

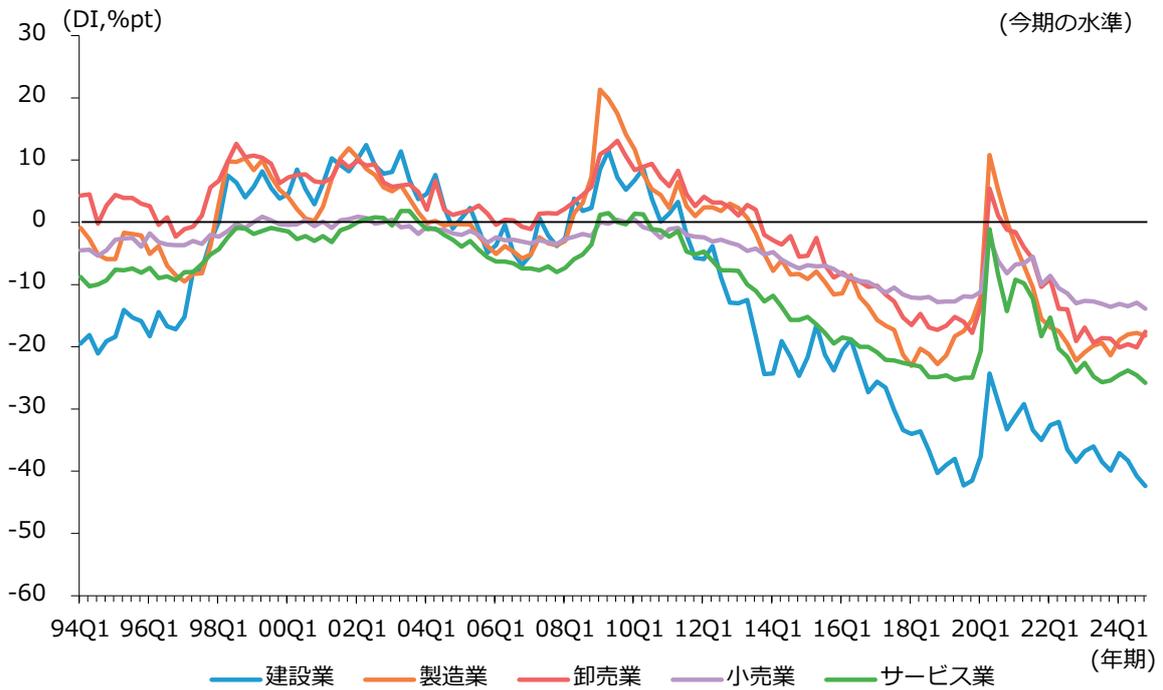

第1-1-8図は、景況調査を用いて、業種別に業況判断DIの推移を見たものである。これを見ると、2020年第2四半期にいずれの業種も大きく業況判断が悪化しただが、その後は回復傾向にあった。

た。この傾向は2023年上半年期においては継続していたものの、2024年以降は、いずれの業種も回復に足踏みの傾向が続いている。

第1-1-8図 業況判断DIの推移(業種別)

(DI, %pt)

(前年同期比)

(年期)

— 建設業 — 製造業 — 卸売業 — 小売業 — サービス業

資料:中小企業庁・(独)中小企業基盤整備機構「中小企業景況調査」

(注)景況調査の業況判断DIは、前年同期と比べて、業況が「好転」と答えた企業の割合(%)から、「悪化」と答えた企業の割合(%)を引いたもの。

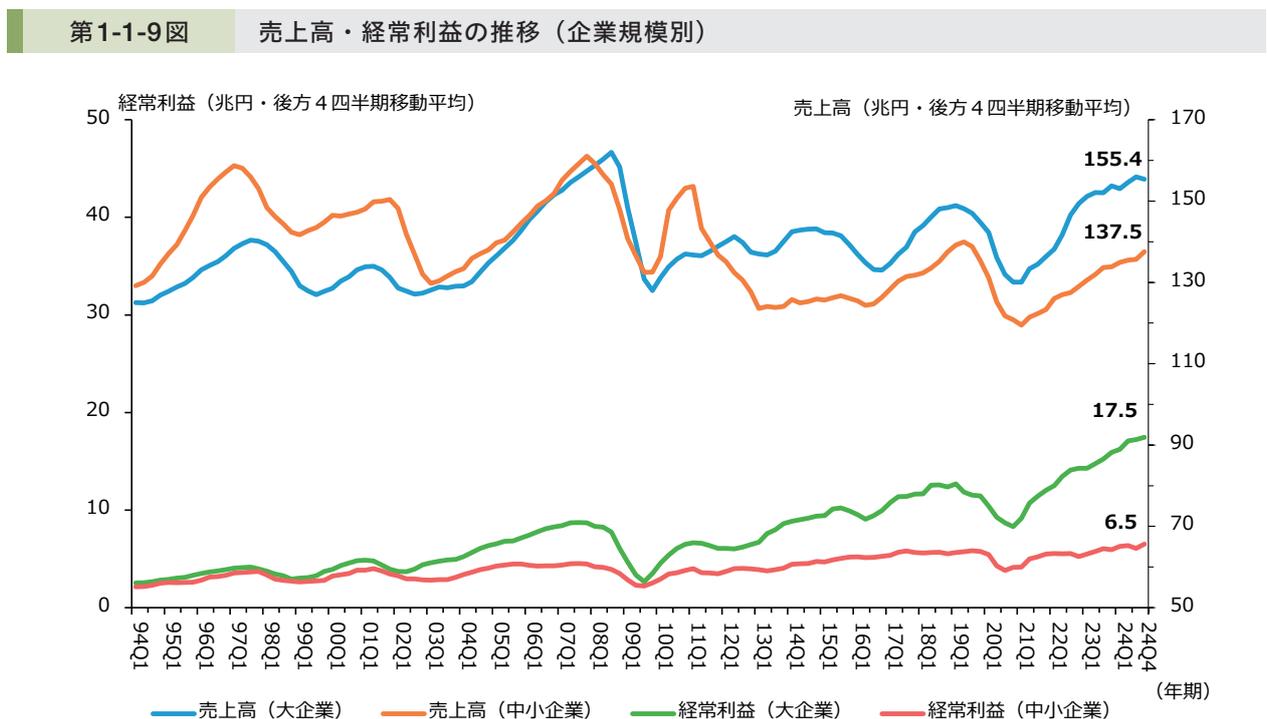

第1-1-9図は、企業規模別に売上高・経常利益の推移を見たものである。これを見ると、「売上高(中小企業)」は、2021年第1四半期を底に増加傾向にあり、足下は増加幅に縮小が見られるものの、引き続き増加傾向が続いている。また、「経常利益(中小企業)」は、2020年第3四半期を底に増加傾向で推移しているが、大企業と比較して伸び悩んでおり、その差は拡大傾向にある。

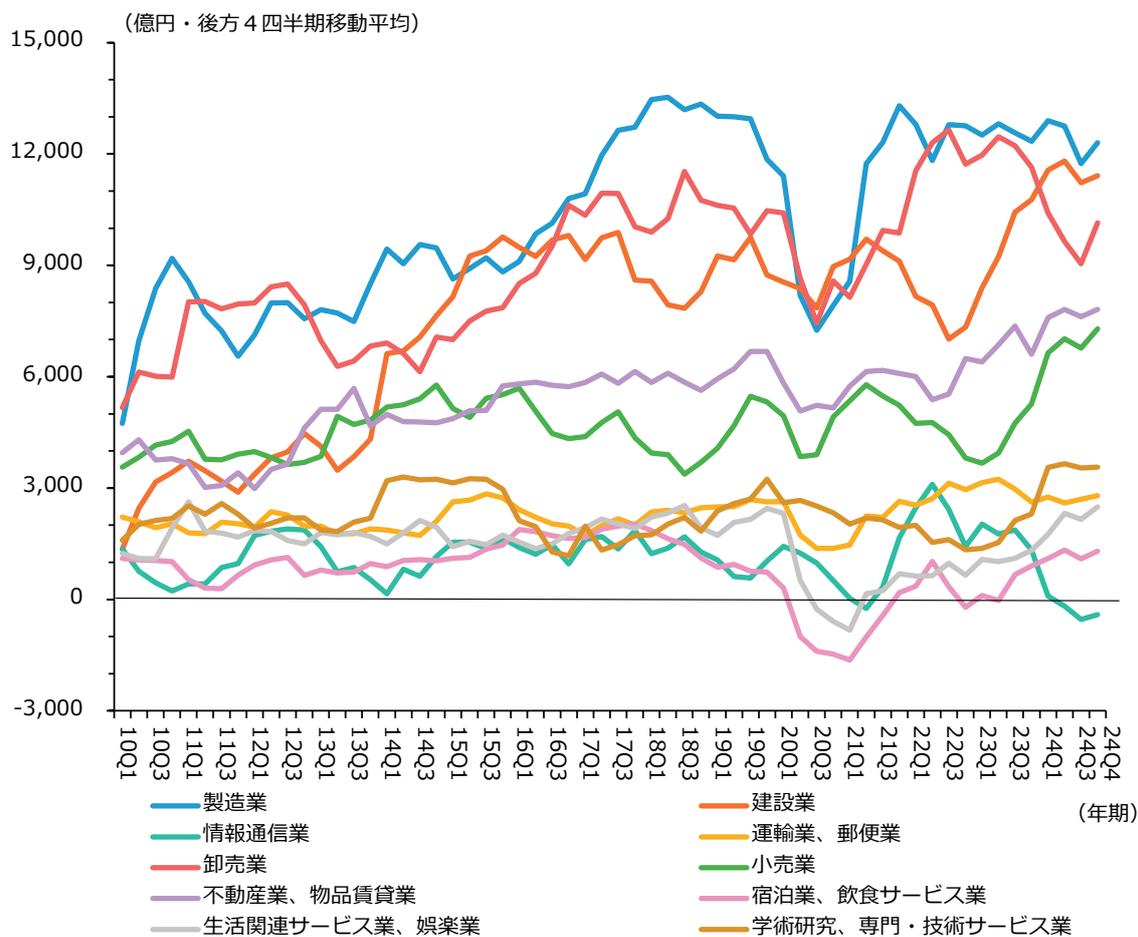

また、中小企業における経常利益の推移を業種

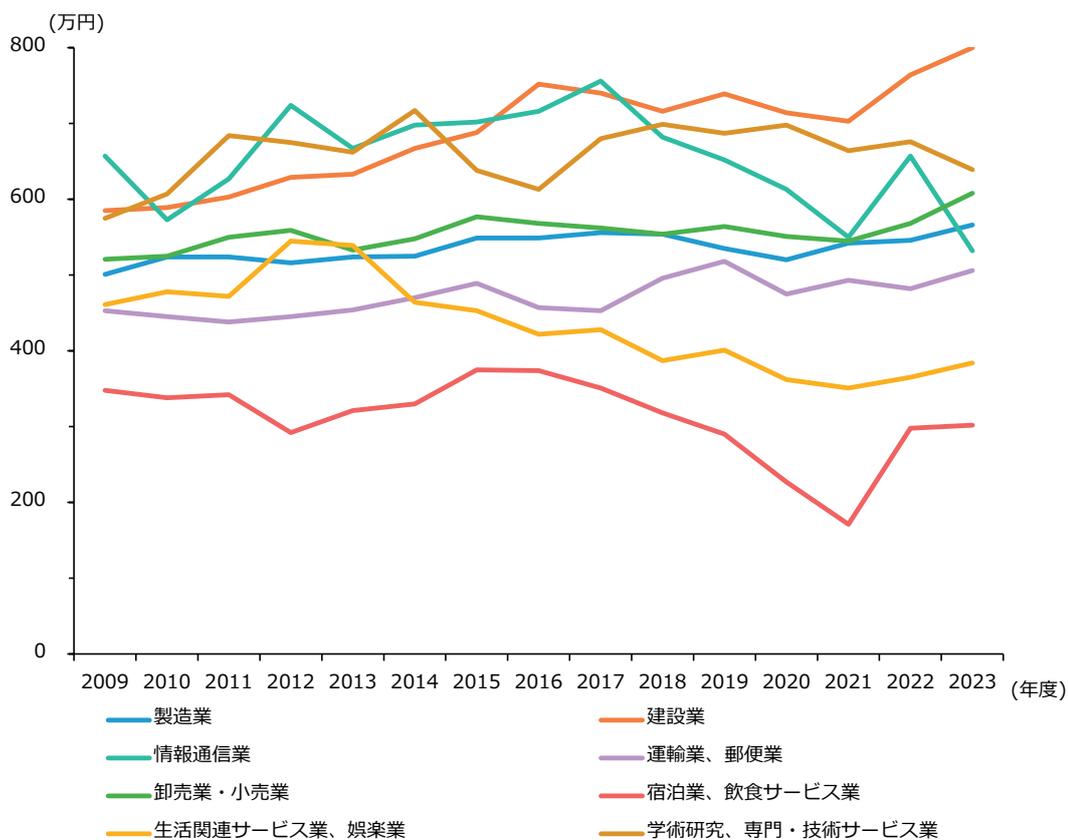

別に見ると傾向の違いが見て取れる。2010年からの推移を見ると、「建設業」などは上昇傾向で推移している一方、「宿泊業、飲食サービス業」などでは伸び悩んでいることが分かる(第1-1-10図)。

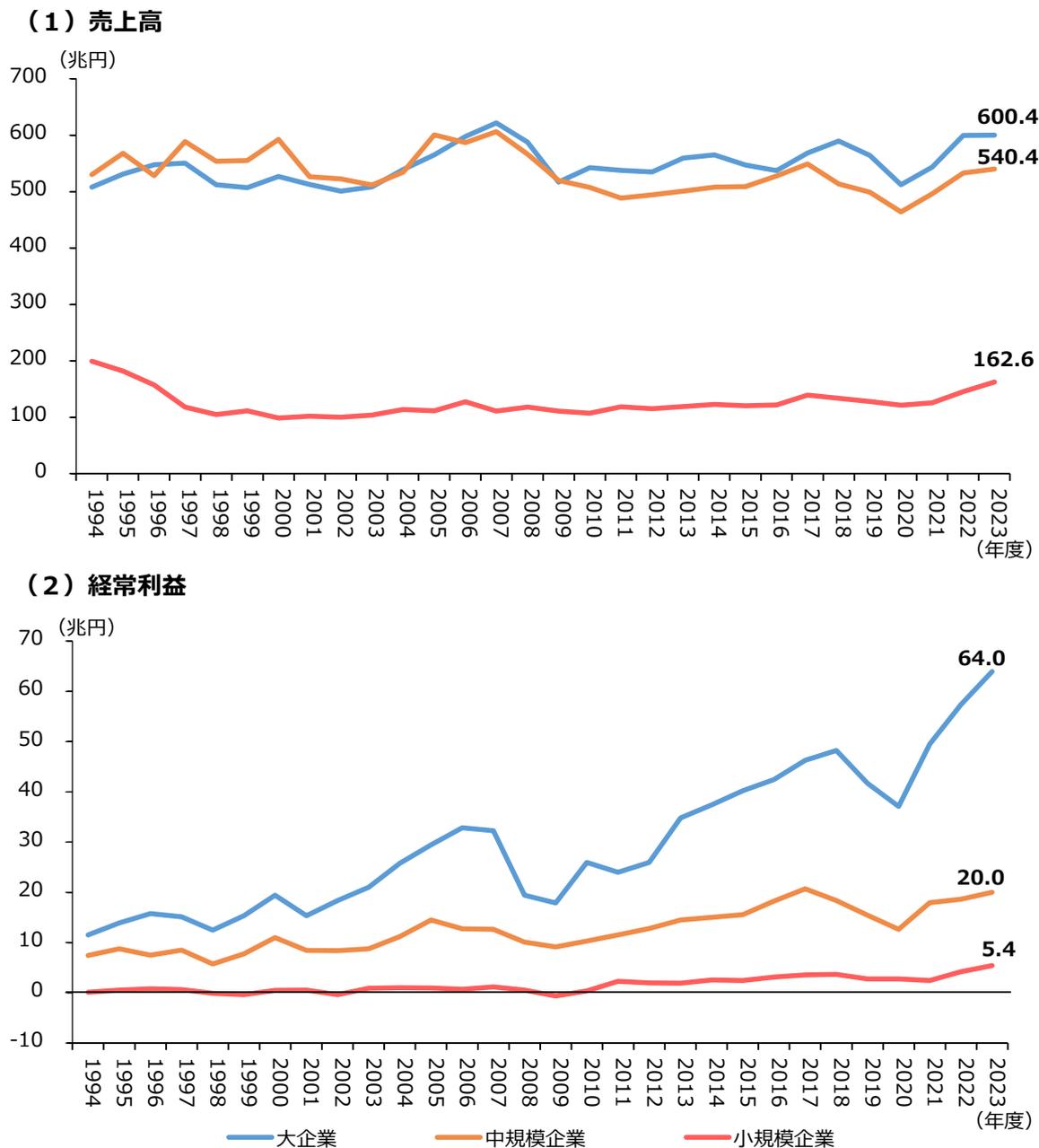

第1-1-11図を見ると、「小規模企業」では、売上高、経常利益共に足下において緩やかな増加傾向であることが見て取れる。

| 項目 | 2024Q1 (年) |

|---|---|

| 売上高(大企業) (兆円・後方4四半期移動平均) | 155.4 |

| 売上高(中小企業) (兆円・後方4四半期移動平均) | 137.5 |

| 経常利益(大企業) (兆円・後方4四半期移動平均) | 17.5 |

| 経常利益(中小企業) (兆円・後方4四半期移動平均) | 6.5 |

資料:財務省「法人企業統計調査季報」

(注) 1.ここでの大企業とは資本金10億円以上の企業、中小企業とは資本金1千万円以上1億円未満の企業とする。

2.金融業、保険業は含まない。

第1-1-10図 中小企業における経常利益の推移(業種別)

(億円・後方4四半期移動平均)

(年期)

製造業

情報通信業

卸売業

不動産業、物品賃貸業

生活関連サービス業、娯楽業

建設業

運輸業、郵便業

小売業

宿泊業、飲食サービス業

学術研究、専門・技術サービス業

資料:財務省「法人企業統計調査季報」

(注) 資本金1千万円以上1億円未満の企業について集計したもの。

第1節

第2節

第3節

第4節

第5節

第6節

第7節

第8節

第9節

第1-1-11図 売上高・経常利益の推移(企業規模別、小規模企業を含む)

(1) 売上高

| 年度 | 大企業 | 中規模企業 | 小規模企業 |

|---|---|---|---|

| 1994 | 500.0 | 520.0 | 190.0 |

| 1995 | 530.0 | 560.0 | 170.0 |

| 1996 | 540.0 | 520.0 | 150.0 |

| 1997 | 510.0 | 580.0 | 120.0 |

| 1998 | 500.0 | 550.0 | 100.0 |

| 1999 | 500.0 | 550.0 | 110.0 |

| 2000 | 520.0 | 580.0 | 90.0 |

| 2001 | 510.0 | 520.0 | 90.0 |

| 2002 | 500.0 | 520.0 | 90.0 |

| 2003 | 510.0 | 530.0 | 100.0 |

| 2004 | 530.0 | 550.0 | 110.0 |

| 2005 | 560.0 | 590.0 | 110.0 |

| 2006 | 580.0 | 580.0 | 120.0 |

| 2007 | 610.0 | 600.0 | 110.0 |

| 2008 | 580.0 | 550.0 | 110.0 |

| 2009 | 510.0 | 510.0 | 110.0 |

| 2010 | 530.0 | 520.0 | 100.0 |

| 2011 | 530.0 | 480.0 | 110.0 |

| 2012 | 530.0 | 490.0 | 110.0 |

| 2013 | 550.0 | 500.0 | 110.0 |

| 2014 | 560.0 | 500.0 | 120.0 |

| 2015 | 540.0 | 500.0 | 120.0 |

| 2016 | 530.0 | 520.0 | 120.0 |

| 2017 | 570.0 | 540.0 | 130.0 |

| 2018 | 580.0 | 510.0 | 130.0 |

| 2019 | 560.0 | 500.0 | 120.0 |

| 2020 | 510.0 | 460.0 | 120.0 |

| 2021 | 530.0 | 500.0 | 120.0 |

| 2022 | 590.0 | 530.0 | 140.0 |

| 2023 | 600.4 | 540.4 | 162.6 |

(2) 経常利益

| 年度 | 大企業 | 中規模企業 | 小規模企業 |

|---|---|---|---|

| 1994 | 11.0 | 7.0 | 0.0 |

| 1995 | 13.0 | 8.0 | 0.0 |

| 1996 | 15.0 | 8.0 | 0.0 |

| 1997 | 14.0 | 8.0 | 0.0 |

| 1998 | 12.0 | 5.0 | 0.0 |

| 1999 | 14.0 | 7.0 | 0.0 |

| 2000 | 18.0 | 10.0 | 0.0 |

| 2001 | 14.0 | 8.0 | 0.0 |

| 2002 | 16.0 | 8.0 | 0.0 |

| 2003 | 20.0 | 8.0 | 0.0 |

| 2004 | 25.0 | 10.0 | 0.0 |

| 2005 | 28.0 | 13.0 | 0.0 |

| 2006 | 32.0 | 12.0 | 0.0 |

| 2007 | 32.0 | 12.0 | 0.0 |

| 2008 | 18.0 | 10.0 | 0.0 |

| 2009 | 17.0 | 8.0 | 0.0 |

| 2010 | 25.0 | 10.0 | 0.0 |

| 2011 | 23.0 | 11.0 | 0.0 |

| 2012 | 25.0 | 12.0 | 0.0 |

| 2013 | 34.0 | 14.0 | 0.0 |

| 2014 | 37.0 | 14.0 | 0.0 |

| 2015 | 40.0 | 15.0 | 0.0 |

| 2016 | 42.0 | 17.0 | 0.0 |

| 2017 | 45.0 | 20.0 | 0.0 |

| 2018 | 47.0 | 18.0 | 0.0 |

| 2019 | 40.0 | 15.0 | 0.0 |

| 2020 | 36.0 | 12.0 | 0.0 |

| 2021 | 48.0 | 17.0 | 0.0 |

| 2022 | 55.0 | 18.0 | 0.0 |

| 2023 | 64.0 | 20.0 | 5.4 |

資料:財務省「法人企業統計調査年報」

(注)1.ここでの大企業とは資本金10億円以上、中規模企業とは資本金1千万円以上1億円未満、小規模企業とは資本金1千万円未満の企業とする。

2.金融業、保険業は含まない。

第2節 金利・為替・物価

本節では、中小企業・小規模事業者を取り巻く外部環境として、金利・為替・物価の動向について確認する。

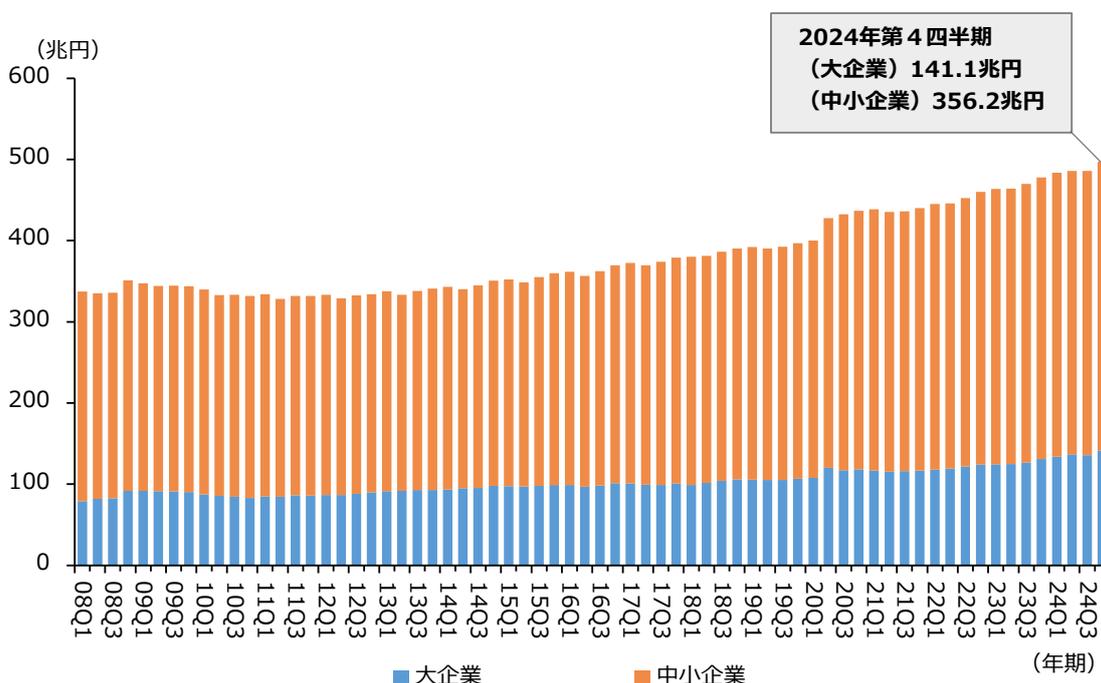

第1-1-12図は、企業規模別の貸出残高の推移

を見たものである。「大企業」、「中小企業」向けの貸出残高は共に、昨年に続いて増加傾向にあることが見て取れる。

第1-1-12図 貸出残高の推移(企業規模別)

| 年 | 大企業 (兆円) | 中小企業 (兆円) | 合計 (兆円) |

|---|---|---|---|

| 2024年第4四半期 | 141.1 | 356.2 | 497.3 |

資料:日本銀行「貸出先別貸出金」ほかより中小企業庁作成

(注) 1.「大企業」の貸出残高は、「国内銀行銀行勘定」、「国内銀行信託勘定」における大企業向け貸出残高の合計。なお、ここでの大企業は、資本金10億円以上、かつ常用従業員300人(卸売業、サービス業は100人、小売業、飲食店は50人)超の企業を指す。

2.「中小企業」の貸出残高は、「国内銀行銀行勘定」、「国内銀行信託勘定」における中小企業向け貸出残高及び信用金庫・信用組合・(株)商工組合中央金庫・(株)日本政策金融公庫(中小企業事業・国民生活事業)の貸出残高の合計。なお、「国内銀行銀行勘定」、「国内銀行信託勘定」における「中小企業」は、資本金3億円(卸売業は1億円、小売業、飲食店、サービス業は50百万円)以下、又は常用従業員300人(卸売業、サービス業は100人、小売業、飲食店は50人)以下の企業を指す。詳細は付属統計資料14表を参照。

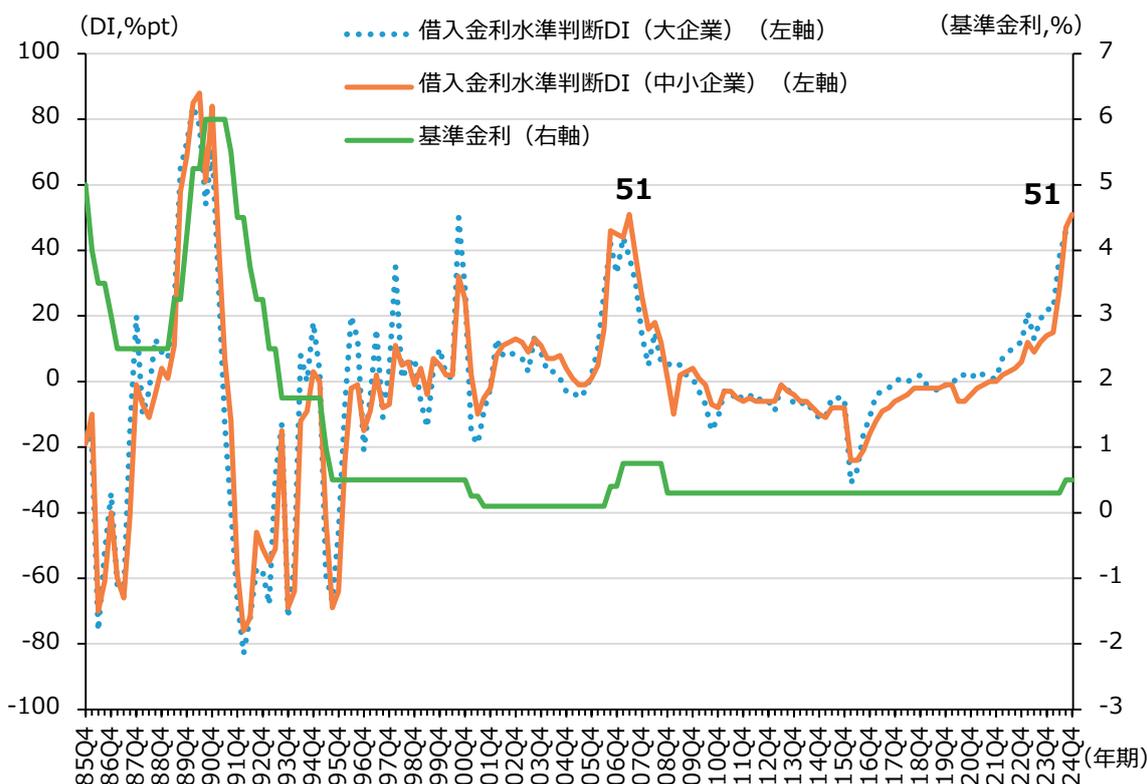

第1-1-13図は、企業規模別の借入金利水準判断DI及び基準金利の推移を見たものである。直近2024年第4四半期における借入金利水準判断DIは、前回、政策金利の引上げが行われた2007

年以來の水準となっている。大企業、中小企業共に金利の上昇を実感している企業が増加していることが分かる。

第1-1-13図 借入金利水準判断DI(企業規模別)、基準金利の推移

資料:日本銀行「全国企業短期経済観測調査」「基準割引率および基準貸付利率」

(注)1.ここでの大企業は資本金10億円以上、中小企業は資本金2千万円以上1億円未満の企業とする。なお、2003年第4四半期以前の調査においては、大企業は常用雇用者数1,000人以上、中小企業は常用雇用者数50~299人の企業とする。

2.「借入金利水準判断DI」は、借入金利水準について、「上昇」と答えた企業の割合から「低下」と答えた企業の割合を引いたもの。

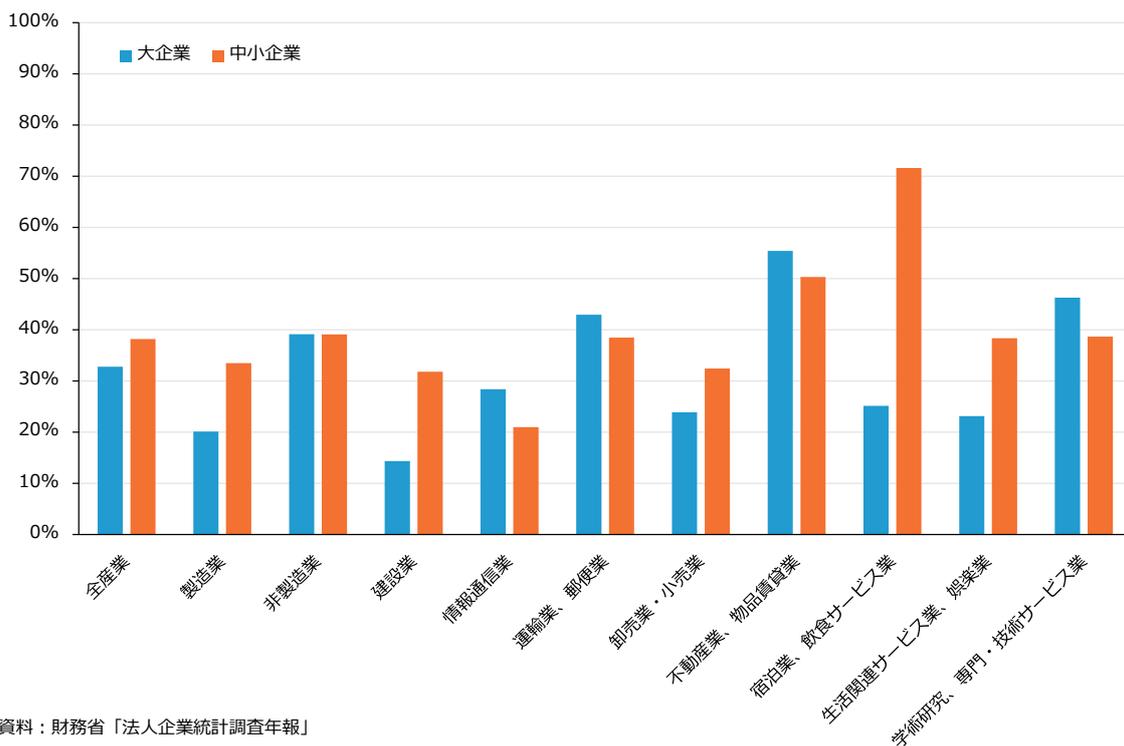

第1-1-14図は、企業規模別及び業種別に借入金依存度を見たものである。「全産業」を見ると「中小企業」は「大企業」と比較して借入金依存度が高い。業種別に見ると、特に「宿泊業、飲食サービス業」では企業規模間の差が大きく、「中

小企業」では7割を超えている。借入金利の上昇は支払利息の増加による経常利益の下押しにつながり、借入金依存度が高い業種では特にその影響が大きいと考えられる。

第1-1-14図 借入金依存度(企業規模別・業種別)

| 業種 | 大企業 (%) | 中小企業 (%) |

|---|---|---|

| 全産業 | 33 | 38 |

| 製造業 | 20 | 33 |

| 非製造業 | 39 | 39 |

| 建設業 | 14 | 32 |

| 情報通信業 | 28 | 21 |

| 運輸業、郵便業 | 43 | 38 |

| 卸売業・小売業 | 24 | 32 |

| 不動産業、物品賃貸業 | 55 | 50 |

| 宿泊業、飲食サービス業 | 25 | 71 |

| 生活関連サービス業、娯楽業 | 23 | 38 |

| 学術研究、専門・技術サービス業 | 46 | 38 |

資料:財務省「法人企業統計調査年報」

(注) 1. ここでの大企業とは資本金10億円以上、中小企業とは資本金1億円未満の企業とする。

2. 金融業・保険業を含まない。

3. 借入金依存度 = (金融機関借入金 + その他の借入金 + 社債) ÷ 負債・純資産合計。

4. 2023年度の実績について集計したもの。

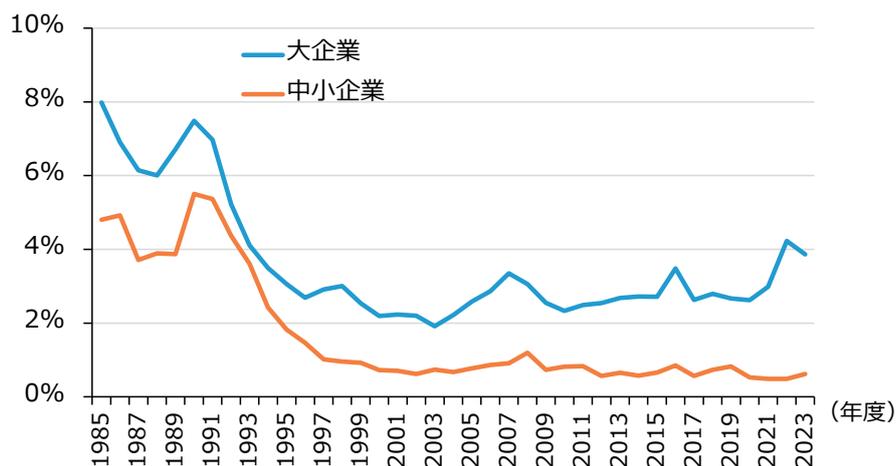

第1-1-15図は、企業規模別に有利子資産利子率及び有利子負債利子率を見たものである。金利の上昇局面では、支払利息の増加による利益の下押しだけでなく、資産運用において受取利息等の

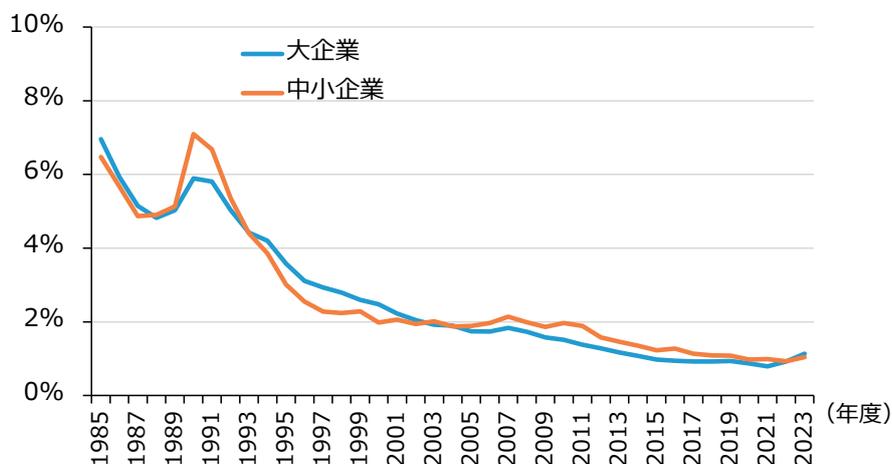

増加がもたらす恩恵もあると考えられる。しかし、「中小企業」は「大企業」に比べて有利子資産保有量が少なく、その恩恵を受けにくい構造にあるといえる。

第1-1-15図 有利子資産利子率・有利子負債利子率(企業規模別)

(1)有利子資産利子率

| 年度 | 大企業 (%) | 中小企業 (%) |

|---|---|---|

| 1985 | 8.0 | 4.8 |

| 1987 | 6.0 | 4.0 |

| 1989 | 6.0 | 4.0 |

| 1991 | 7.5 | 5.5 |

| 1993 | 4.0 | 3.5 |

| 1995 | 3.0 | 2.0 |

| 1997 | 2.5 | 1.0 |

| 1999 | 3.0 | 1.0 |

| 2001 | 2.0 | 0.8 |

| 2003 | 2.0 | 0.8 |

| 2005 | 2.5 | 0.8 |

| 2007 | 3.5 | 1.0 |

| 2009 | 2.5 | 0.8 |

| 2011 | 2.5 | 0.8 |

| 2013 | 2.5 | 0.8 |

| 2015 | 2.5 | 0.8 |

| 2017 | 3.5 | 0.8 |

| 2019 | 2.5 | 0.8 |

| 2021 | 2.5 | 0.8 |

| 2023 | 4.0 | 0.8 |

(2)有利子負債利子率

| 年度 | 大企業 (%) | 中小企業 (%) |

|---|---|---|

| 1985 | 7.0 | 6.5 |

| 1987 | 5.0 | 5.0 |

| 1989 | 5.0 | 5.0 |

| 1991 | 6.0 | 7.0 |

| 1993 | 4.0 | 4.0 |

| 1995 | 3.0 | 3.0 |

| 1997 | 2.5 | 2.0 |

| 1999 | 2.5 | 2.0 |

| 2001 | 2.0 | 2.0 |

| 2003 | 2.0 | 2.0 |

| 2005 | 1.8 | 1.8 |

| 2007 | 1.8 | 2.0 |

| 2009 | 1.5 | 1.8 |

| 2011 | 1.5 | 1.8 |

| 2013 | 1.2 | 1.5 |

| 2015 | 1.0 | 1.2 |

| 2017 | 1.0 | 1.2 |

| 2019 | 1.0 | 1.0 |

| 2021 | 0.8 | 1.0 |

| 2023 | 1.0 | 1.0 |

資料:財務省「法人企業統計調査季報」

(注)1.ここでの大企業とは資本金10億円以上、中小企業とは資本金1千万円以上1億円未満の企業とする。

2.金融業・保険業を含まない。

3.有利子資産利子率=受取利息等(配当金含む)÷(現金・預金+公社債+長期貸付金+株式)。

4.有利子負債利子率=支払利息等÷(金融機関借入金+その他の借入金+社債+受取手形割引残高(期首・期末平均))。

1-1-1

外部環境の変化がもたらす企業収益への影響

1. 分析の背景・目的

日本銀行は、2024年3月にマイナス金利政策の解除を決定し、同年7月には政策金利を0.25%に引き上げ、更に2025年1月には0.5%への引き上げを決定した。これにより、我が国経済は「金利のある世界」に回帰したといえる 2 。

政策金利の引き上げは借入金に対する支払利息の増加・収益圧迫につながり得る 3 。実際に第1-1-13図で確認したように、2024年第4四半期の借入金金利水準判断DIは2007年と同等の水準まで上昇し、多くの企業が金利の上昇を実感していることが分かる。このように、政策金利の上昇による影響としては、短期的には借入金金利の上昇を通じた支払利息の増加が目立つが、中長期的に見れば、インフレ下で価格を柔軟に設定しやすい環境において、製品・商品・サービスに掛けた分のコストや生み出した付加価値を価格に転嫁しやすくなることで、思い切った投資・イノベーションや生産性の向上を促し得ることも指摘されている 4 。

本コラムでは、政策金利の上昇が企業収益にどのような影響を与え得るかについて、様々な仮定を置きながら分析した。分析に当たっては、先行研究 5 に基づき、可能な限り推計方法を簡素化するとともに、企業規模別に算出することを目的とし、「金利のある世界」における中小企業・小規模事業者の収益を推計することを試みた 6 。

2. 分析の概要

本分析の概要は、以下のとおり。

(1) 推計対象期間:2024年度~2027年度

(2) 推計対象:下記の2通りの状況を仮定して推計し、比較した。

①「金利上昇」ケース:2027年度までに、政策金利が段階的に1.5%まで上昇した場合

②「金利据置き」ケース:2027年度まで政策金利が0.5%の据置き 7 であった場合

(3) 企業規模:法人企業統計調査の規模区分に基づき、下記のとおり分類した。

①大企業:資本金10億円以上の企業

②中規模企業:資本金1千万円以上1億円未満の企業

③小規模企業:資本金1千万円未満の企業

※本分析における「中小企業」は、②と③の合計を指す。

3. 分析における推計方法、仮定

本分析では、2023年度の実績 8 を基に「経常利益」が政策金利の変動などの外部環境変化によってどのように推移するかを推計した。本分析における経常利益の定義は以下のとおり。

2 2007年2月、日本銀行が政策金利の誘導目標を0.25%から0.5%に引き上げた。その後、2008年に段階的に0.10%まで引き下げられ、2016年にはマイナス金利政策が導入された。2024年の引き上げは2007年の引き上げ以来、17年ぶりとなる。なお、2007年のような一時的な引き上げにとどまらないとの見方もあり、そうした「金利のある世界」は約30年ぶりともいえる。

3 (株)帝国データバンクは「借入金金利が1%上昇すると企業の7%が赤字に陥る」という主旨の分析を発表している(『「マイナス金利解除」と金利上昇に伴う企業の借入利息負担試算』(2024年3月))。

4 (株)日経BP (2024)、(株)日経BP (2025)

5 服部・有田 (2024)

6 本分析で用いた主な資料は以下のとおり。服部直樹・有田賢太郎編著『【展望】金利のある世界-シミュレーションで描く日本経済・金融の未来図』、財務省「法人企業統計調査」、経済産業省「企業活動基本調査」、内閣府「国民経済計算」「中長期の経済財政に関する試算(令和7年1月17日経済財政諮問会議提出)」、日本銀行「基準割引率および基準貸付利率」「無担保コールO/N物レート(毎営業日)」「外国為替市況」ほか。

7 2025年1月、0.5%への追加引き上げが決定されたことを受けて、このように仮定した。

8 財務省「法人企業統計調査」

「経常利益」

各項目の推計方法・仮定については、以下のとおり。

| 売上高増加率 | |

| 人件費増加率 | 内閣府(2025)を基に「金利上昇」では「成長移行ケース」、「金利据置き」では「過去投影ケース」から引用 12 。 |

| 利息収支 | 「受取利息等 13 」 - 「支払利息等」 |

| 受取利息等 | 「有利子資産 14 残高」 「有利子資産利子率」 |

| 有利子資産残高増加率 | 2022年度から2023年度の増加率で毎年一定と仮定。 |

| 有利子資産利子率 | 「前期の有利子資産利子率」 |

| 支払利息等 | 「有利子負債 15 残高」 「有利子負債利子率」 |

| 有利子負債残高増加率 | |

| 有利子負債利子率 | 「前期の有利子負債利子率」 |

| 長期金利 | 「無担保コールレート」 |

| 無担保コールレート | 政策金利に近づくように徐々に上昇すると仮定。 |

| 為替要因 | |

| 円高率 | |

| 当期の為替レート | 「前期の為替レート」 |

(※) 服部・有田(2024)より引用。

政策金利(年度末)は以下のとおり推移すると仮定した。

| 2024年度 | 2025年度 | 2026年度 | 2027年度 | |

|---|---|---|---|---|

| 「金利上昇」ケース | 0.50% | 1.00% | 1.25% | 1.50% |

| 「金利据置き」ケース | 0.50% | 0.50% | 0.50% | 0.50% |

また、GDP等の増加率(年度平均)については先行研究や内閣府の推計などを踏まえ、以下のとおり仮定した 17 。

9 変動費率は、仕入値に対する価格転嫁の促進や、企業努力による生産効率化等により改善していくとも考えられるが、推計を簡素化するため推計期間において一定とした。なお、「売上高」 - 「変動費」を「限界利益」とする。

10 「人件費」 = 「役員給与」 + 「役員賞与」 + 「従業員給与」 + 「従業員賞与」 + 「福利厚生費」

11 経済産業省「企業活動基本調査」(2022年度決算実績)を用いて、企業規模ごとの輸出比率・輸入比率を算出し、2024年度から2027年度にかけて輸出比率・輸入比率が一定と仮定した場合の為替変動による為替差益・差損への影響を試算した。なお、本項目では従業者数300人未満の企業を「中小企業」、従業者数300人以上の企業を「大企業」としており、輸出比率・輸入比率に関しては中規模企業、小規模企業共に「中小企業」の数値を用いている。

12 内閣府(2025)は、今後10年間程度の経済財政の展望として、①TFP(全要素生産性)上昇率が直近の景気循環の平均並みで将来にわたって推移する想定(「過去投影ケース」、②TFP上昇率が過去40年平均程度まで高まる想定(「成長移行ケース」、③TFP上昇率がデフレ状況に入る前の期間の平均程度まで高まる想定(「高成長実現ケース」)の三つのシナリオを推計している。

13 「受取利息等」は実績値の算出上、配当金を含むことに留意が必要。

14 「有利子資産」 = 「現金・預金」 + 「株式(流動資産、固定資産)」 + 「公社債(流動資産、固定資産)」

15 「有利子負債」 = 「金融機関借入金(流動負債、固定負債)」 + 「その他の借入金(流動負債、固定負債)」 + 「社債」

16 ここで為替レートは、ドル円レート(円/ドル・年度平均)として算出している。ただし、2024年度の実績値には、作成時期の都合上、2024年4月~2024年12月までの平均値を使用した。

17 名目GDP = 実質GDP + GDPデフレーター。なお、「金利上昇」ケースでは内閣府(2025)の「成長移行ケース」、「金利据置き」ケースでは「過去投影ケース」から引用している。

(1)「金利上昇」ケース

| 2024年度 | 2025年度 | 2026年度 | 2027年度 | |

|---|---|---|---|---|

| 実質GDP | 0.40% | 1.20% | 1.20% | 1.50% |

| GDPデフレーター | 2.50% | 1.50% | 1.40% | 1.40% |

| 名目GDP | 2.90% | 2.70% | 2.60% | 2.90% |

| 人件費 18 | 2.80% | 2.80% | 2.90% | 2.90% |

(2)「金利据置き」ケース

| 2024年度 | 2025年度 | 2026年度 | 2027年度 | |

|---|---|---|---|---|

| 実質GDP | 0.40% | 1.20% | 0.60% | 0.60% |

| GDPデフレーター | 2.50% | 1.50% | 0.80% | 0.30% |

| 名目GDP | 2.90% | 2.70% | 1.40% | 0.90% |

| 人件費 | 2.80% | 2.80% | 1.70% | 1.10% |

4. 分析結果

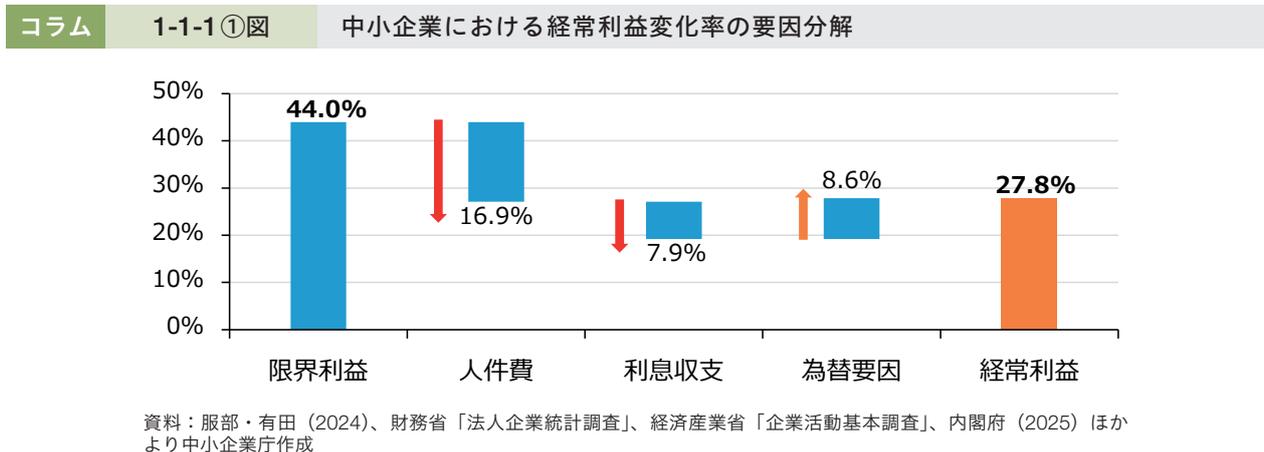

以上の仮定に基づき、2024年度から2027年度まで4年間の推計を行った。

コラム1-1-1①図は、「金利上昇」ケースと「金利据置き」ケースにおける推計値について、4年間の差額を累計したものである。中小企業においては、2024年度から2027年度にかけて経常利益が27.8%増加すると推計された。また、経常利益変化率について要因分解を行うと、主な増加要因は売上高増加に伴う「限界利益」の増加で、主な減少要因は「人件費」の増加であることが見て取れる。

コラム 1-1-1①図 中小企業における経常利益変化率の要因分解

| 要因 | 変化率 |

|---|---|

| 限界利益 | 44.0% |

| 人件費 | -16.9% |

| 利息収支 | -7.9% |

| 為替要因 | 8.6% |

| 経常利益 | 27.8% |

資料:服部・有田(2024)、財務省「法人企業統計調査」、経済産業省「企業活動基本調査」、内閣府(2025)ほかより中小企業庁作成

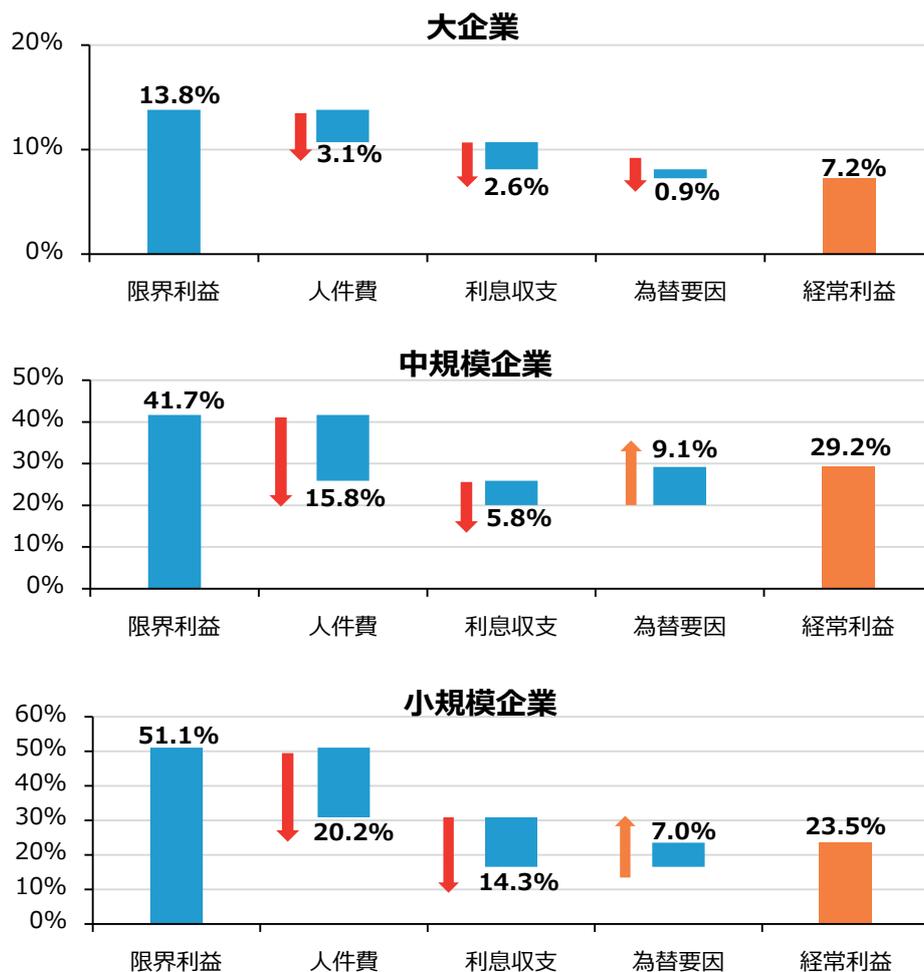

また、企業規模別に同様の集計を行ったところ、2024年度から2027年度にかけて「大企業」では7.2%、「中規模企業」では29.2%、「小規模企業」では23.5%、経常利益が増加すると推計された(コラム1-1-1②図)。以上の結果から、政策金利の上げは、物価上昇局面で実施されるものであり、こうした局面では、全体の平均として見た中小企業の売上高・限界利益は拡大する傾向にあることから、金利が上昇しなかった場合に比べて企業

18 人件費の増加率に関して、過去の賃上げ率等を参照すると大企業と中小企業の水準や推移は異なると考えられるが、本分析においては、内閣府(2025)に基づき大企業、中小企業共に同様の水準で推移すると仮定した。

収益の押し上げに寄与する可能性があると考えられる。柔軟な価格設定による値上げを実施できれば、賃上げによる人件費の増加や金利上昇による支払利息の増加といったマイナスの影響を加味しても、中小企業の最終的な経常利益が押し上げられる可能性があることが分かる 19 。

コラム 1-1-1 ②図 経常利益変化率の要因分解(企業規模別)

| 企業規模 | 限界利益 | 人件費 | 利息収支 | 為替要因 | 経常利益 |

|---|---|---|---|---|---|

| 大企業 | 13.8% | -3.1% | -2.6% | -0.9% | 7.2% |

| 中規模企業 | 41.7% | -15.8% | -5.8% | 9.1% | 29.2% |

| 小規模企業 | 51.1% | -20.2% | -14.3% | 7.0% | 23.5% |

資料:服部・有田(2024)、財務省「法人企業統計調査」、経済産業省「企業活動基本調査」、内閣府(2025)ほかより中小企業庁作成

なお、このシミュレーションにおいては、外部環境の変化に伴い各企業が適切な行動をとることが想定されており、実際には、今後の企業行動によって異なる結果となり得ることが予想される。ここまで述べてきたように、具体的には、コスト増加要因を他のコストカットで対応するだけではなく、イノベーションの推進や投資行動によって、付加価値や業務効率の向上を積極的に行うとともに、適切な価格設定を進める等の取組が重要といえる。中小企業・小規模事業者が外部環境の変化を好機と捉え、行動変化の契機とすることに期待したい。

19 これまで述べてきたとおり、本分析は先行研究等に基づき様々な仮定を置いた上での推計結果を取りまとめたものであり、将来的な一つの可能性を示したに過ぎない。また、本分析は2025年1月までの情報、見通しを基に作成しており、公開時には本分析の仮定と実際の環境が異なっている可能性があることにも留意が必要。

コラム

1-1-2

中小企業金融の現状

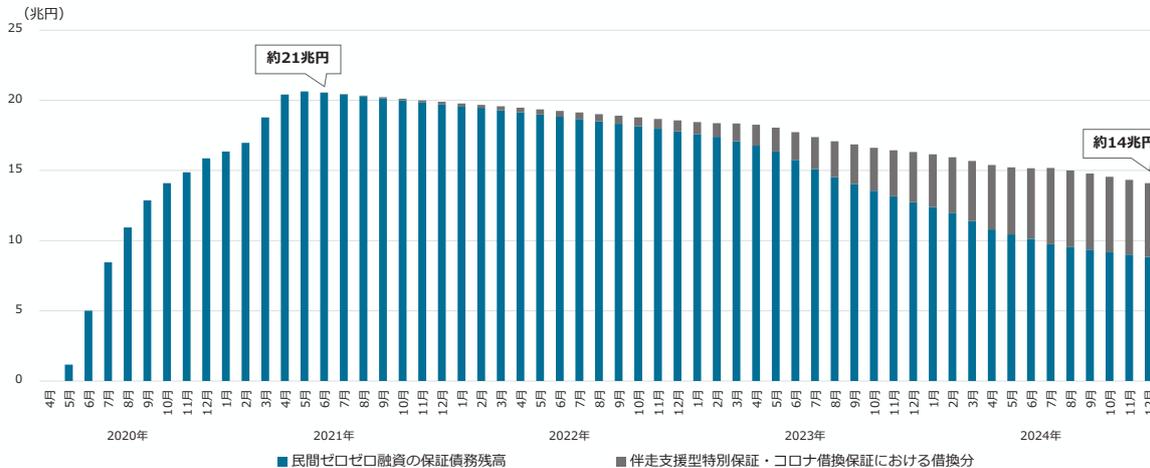

1. 中小企業金融を取り巻く現状

感染症の感染拡大時における中小企業・小規模事業者(以下、「事業者」という。)への資金繰り支援策等を経て、民間金融機関における実質無利子・無担保融資(以下、「民間ゼロゼロ融資」という。)の返済も本格化する中、足下では、物価高騰・人手不足といった厳しい経営環境下で、事業者は複雑化する経営課題への対応が求められている。そうした中で、中小企業金融は、引き続き重要な局面を迎えている。

感染症の感染拡大時に講じた民間ゼロゼロ融資については、2024年12月末時点で7割近くが完済又は返済中であるものの、信用保証協会の代位弁済率は感染拡大前の水準に到達しつつあり、今後は、2023年に措置した「コロナ借換保証」の返済が本格化していく点にも注意が必要である(同保証利用者のうち、約8割が2年以内の据置期間を設定している)。

加えて、収益力改善・事業再生・再チャレンジを一元的に支援する中小企業活性化協議会においては、小規模事業者からの相談を中心に、2024年4月以降の相談件数は前年同期比約20%増、再生計画策定件数は同約13%増、再チャレンジ支援に至っては同約70%増となるなど、感染症の感染拡大後の経営環境下で支援のニーズも高まっている現状がある。

コラム 1-1-2①図 民間ゼロゼロ融資の保証債務残高推移(借換分含む)(2020年4月~2024年12月)

| 年 | 民間ゼロゼロ融資の保証債務残高 (兆円) | 伴走支援型特別保証・コロナ借換保証における借換分 (兆円) | 合計 (兆円) |

|---|---|---|---|

| 2020年 | 0.5 | 0.0 | 0.5 |

| 2021年 | 21.0 | 0.0 | 21.0 |

| 2022年 | 19.5 | 0.0 | 19.5 |

| 2023年 | 16.0 | 0.5 | 16.5 |

| 2024年 | 14.0 | 0.0 | 14.0 |

資料:(一社)全国信用保証協会連合会提供資料より中小企業庁作成

(注)1. 民間ゼロゼロ融資の借換に係る信用保証制度として、伴走支援型特別保証(2021年4月~2022年12月)及び後継制度のコロナ借換保証(2023年1月~)を措置。

2. 「伴走支援型特別保証・コロナ借換保証における借換分」には、感染症の感染拡大前の債務(民間ゼロゼロ融資以外の債務)の借換分を含むため、実際の民間ゼロゼロ融資分の保証債務残高は約14兆円以下となっている。

第1節

第2節

第3節

第4節

第5節

第6節

第7節

第8節

第9節

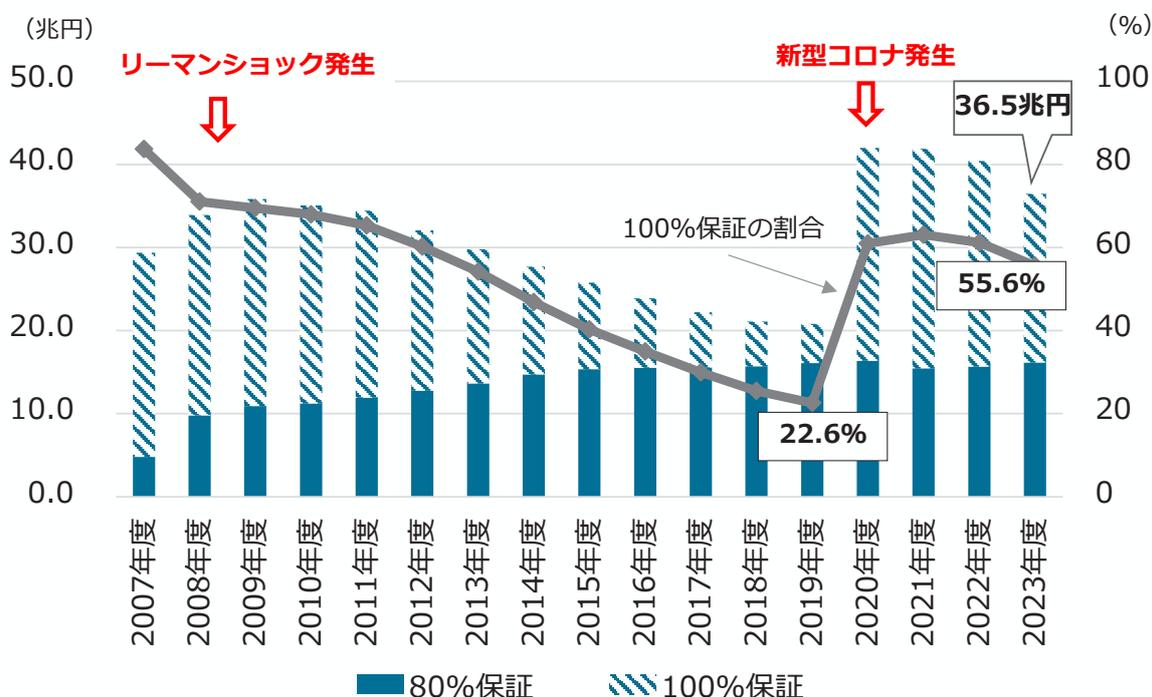

コラム 1-1-2②図 信用保証協会における保証債務残高と100%保証の割合の推移

| 年 | 80%保証 (兆円) | 100%保証 (兆円) | 100%保証の割合 (%) |

|---|---|---|---|

| 2007年 | ~4.0 | ~25.0 | ~85 |

| 2008年 | ~9.0 | ~26.0 | ~70 |

| 2009年 | ~10.0 | ~25.0 | ~68 |

| 2010年 | ~11.0 | ~24.0 | ~65 |

| 2011年 | ~12.0 | ~22.0 | ~60 |

| 2012年 | ~13.0 | ~20.0 | ~55 |

| 2013年 | ~14.0 | ~18.0 | ~50 |

| 2014年 | ~15.0 | ~16.0 | ~45 |

| 2015年 | ~16.0 | ~14.0 | ~40 |

| 2016年 | ~17.0 | ~12.0 | ~35 |

| 2017年 | ~18.0 | ~10.0 | ~30 |

| 2018年 | ~19.0 | ~8.0 | ~25 |

| 2019年 | ~20.0 | ~6.0 | 22.6 |

| 2020年 | ~16.0 | ~20.0 | 36.5 |

| 2021年 | ~15.0 | ~25.0 | ~35 |

| 2022年 | ~15.0 | ~24.0 | ~35 |

| 2023年 | ~16.0 | ~23.0 | 55.6 |

資料:(一社)全国信用保証協会連合会提供資料より中小企業庁作成

(注) 1. ここでいう「80%保証」、「100%保証」とは、信用保証協会による債務保証割合のことであり、80%保証(負担金方式の場合)では、信用保証協会は金融機関から20%の負担金支払いを受ける。

2. 「100%保証の割合」 = 「100%保証」 ÷ (「80%保証」 + 「100%保証」)。

2. モニタリングの在り方

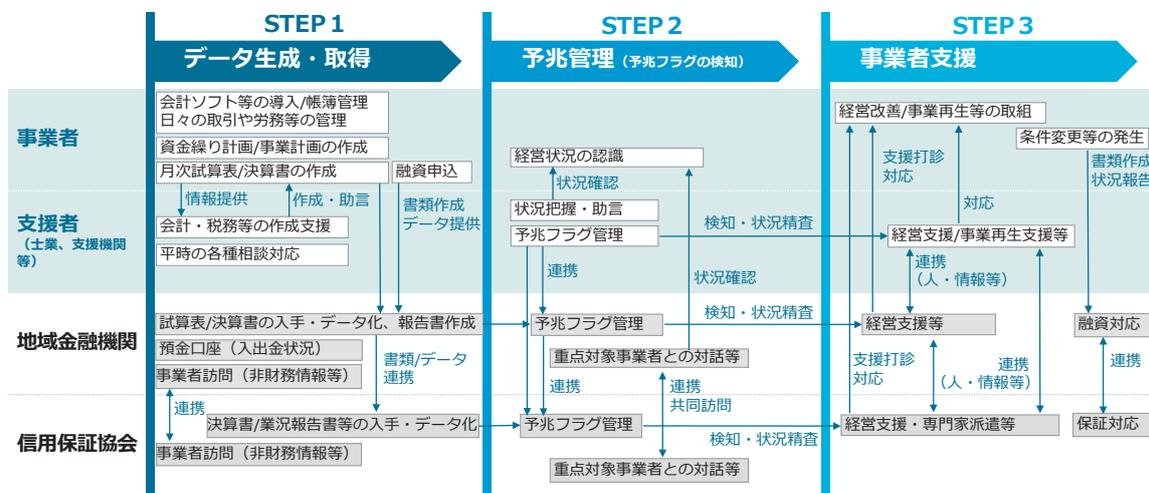

感染症の感染拡大時に講じた民間ゼロゼロ融資は、融資先の経営状況にかかわらず緊急避難的に政府がリスクを取り、資金繰り支援を行うものであった。そうした結果、「100%保証」をはじめとする保証付融資が増加するとともに、保証申込時にプロパー融資(保証を伴わない融資)を伴う割合は減少した。望まない廃業・倒産や地域経済への悪影響を防ぎながら、経営状況の回復及び成長・持続的発展を目指す事業者を後押しするためには、適切なモニタリング体制を構築し、経営状況の変化の予兆を早期かつ即時的に捉えて、適切な事業者支援につなげていくことが重要である。

このためには、①事業者が必要なデータを生成し、そのデータを信用保証協会・地域金融機関・支援者(士業、政府系支援機関、その他専門家等)が取得する、②当該データを基に信用保証協会・地域金融機関・支援者が予兆管理を行う(予兆フラグの検知)、③関係者で連携しつつ必要な事業者支援を行う、といったモニタリングの流れの中で、事業者と関係者間の対話等も通じて、事業者が自らの経営状況を適切に把握することの重要性を認識するとともに、初期段階で経営課題に気付き、支援を受け入れて経営改善に取り組む必要性について理解(腹落ち)するなど、事業者自身の行動変容につなげていくことが重要である。

コラム 1-1-2③図 モニタリングの概念・業務フロー(イメージ)

The diagram illustrates the 'Monitoring Concept and Business Flow (Image)' across three steps:

-

STEP 1: データ生成・取得 (Data Generation/Acquisition)

- 事業者 (Business): 会計ソフト等の導入/帳簿管理、日々の取引や労務等の管理、資金繰り計画/事業計画の作成、月次試算表/決算書の作成.

- 支援者 (Supporter: Industry, Support Organizations, etc.): 情報提供、会計・税務等の作成支援、平常の各種相談対応.

- 地域金融機関 (Regional Financial Institution): 試算表/決算書の入手・データ化、報告書作成、預金口座 (入出金状況)、事業者訪問 (非財務情報等).

- 信用保証協会 (Credit Guarantee Association): 決算書/業況報告書等の入手・データ化、事業者訪問 (非財務情報等).

-

STEP 2: 予兆管理 (予兆フラグの検知) (Early Management (Early Flag Detection))

- 事業者: 経営状況の認識、状況把握・助言、予兆フラグ管理.

- 支援者: 検知・状況精査、状況確認.

- 地域金融機関: 予兆フラグ管理、重点対象事業者との対話等.

- 信用保証協会: 予兆フラグ管理、重点対象事業者との対話等.

-

STEP 3: 事業者支援 (Business Support)

- 事業者: 経営改善/事業再生等の取組、条件変更等の発生、書類作成/状況報告.

- 支援者: 経営支援/事業再生支援等、連携 (人・情報等).

- 地域金融機関: 経営支援等、支援打診対応、連携 (人・情報等).

- 信用保証協会: 経営支援・専門家派遣等、保証対応.

資料資料:中小企業庁「円滑な事業再生等に向けたモニタリングの高度化に関する研究会報告書」(2025年3月)

3. 円滑な経営改善・事業再生等に向けて

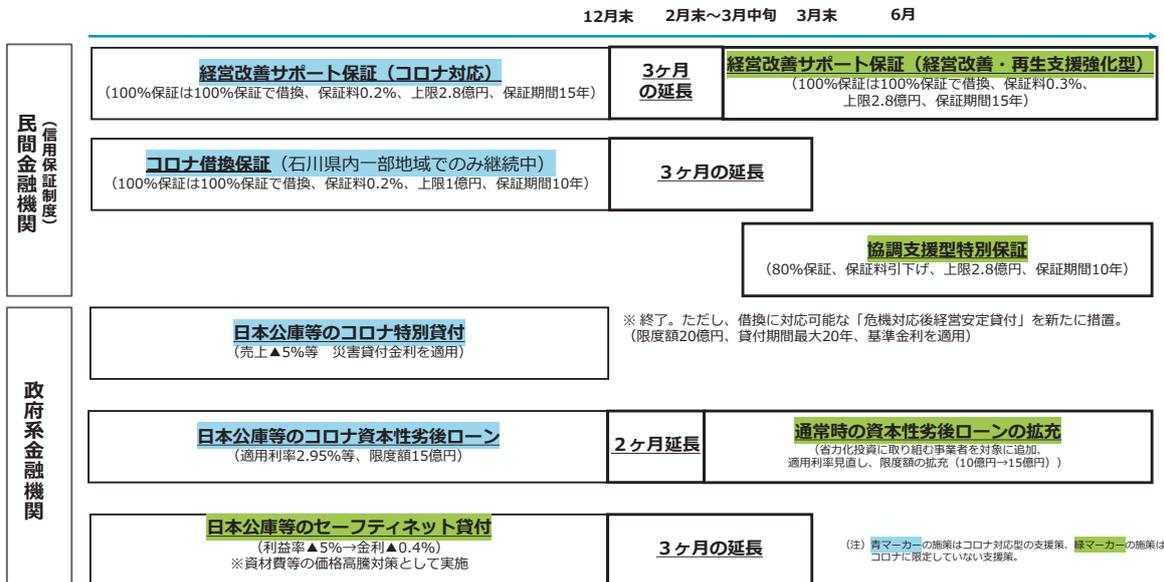

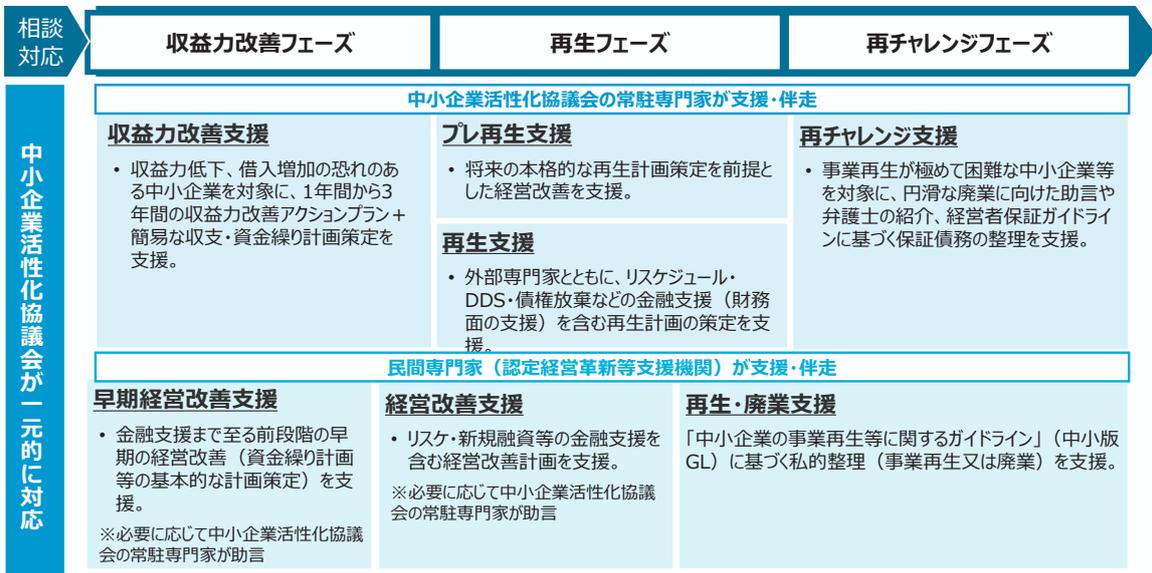

前述のようなモニタリングをはじめ、早期の経営改善・事業再生や成長志向の事業者への支援のため、中小企業庁では、例えばコラム1-1-2④図やコラム1-1-2⑤図のように、様々な施策で事業者をサポートしている 20 。

円滑な経営改善・事業再生等に向けて最も大切なことは、「早期」に相談し、「早期」に適切な支援へとつなげることである。地方創生を促進する観点からも、地域のサービス供給と雇用の受け皿として地域における各産業を牽引する事業者は、欠かすことのできない存在である。こうした重要な経営資源を絶やさないためにも、「早期」に経営課題を感知し、各種支援策を活用していくことも効果的な選択肢となる。

特に、全国47都道府県に設置されている中小企業活性化協議会は、金融機関、民間専門家、各種支援機関とも連携し、事業者の収益力改善、事業再生、再チャレンジを地域全体で支援している機関である 21 。借入れや資金繰りに悩みを抱える事業者においては、どのようなことでも、まずは相談に行ってみることが重要である。

20 2025年1月以降の中小企業向け資金繰り支援メニューの詳細については、中小企業庁ホームページに掲載している。

- ・2025年1月以降の中小企業向け資金繰り支援について ( https://www.meti.go.jp/press/2024/11/20241128001/20241128001-1r.pdf )

- ・資金繰り支援のご案内 (2025年1月以降の支援メニュー) ( https://www.chusho.meti.go.jp/kinryu/pamphlet/shikinguri_shien.pdf )

21 中小企業活性化協議会で実施している支援策の詳細については、中小企業庁ホームページを参照 ( https://www.chusho.meti.go.jp/keiei/saisei/index.html )。

コラム

1-1-2④図

今後の資金繰り支援の全体像

12月末 2月末~3月中旬 3月末 6月

民間金融機関

- 経営改善サポート保証(コロナ対応) (100%保証は100%保証で借換、保証料0.2%、上限2.8億円、保証期間15年) → 3ヶ月の延長

- 経営改善サポート保証(経営改善・再生支援強化型) (100%保証は100%保証で借換、保証料0.3%、上限2.8億円、保証期間15年)

- コロナ借換保証 (石川県内一部地域でのみ継続中) (100%保証は100%保証で借換、保証料0.2%、上限1億円、保証期間10年) → 3ヶ月の延長

- 協調支援型特別保証 (80%保証、保証料引下げ、上限2.8億円、保証期間10年)

政府系金融機関

- 日本公庫等のコロナ特別貸付 (先上▲5%等 災害貸付金利を適用) ※ 終了。ただし、借換に対応可能な「危機対応後経営安定貸付」を新たに措置。(限度額20億円、貸付期間最大20年、基準金利を適用)

- 日本公庫等のコロナ資本性劣後ローン (適用利率2.95%等、限度額15億円) → 2ヶ月延長

- 通常時の資本性劣後ローンの拡充 (省力化投資に取り組む事業者を対象に追加、適用利率見直し、限度額の拡充(10億円→15億円))

- 日本公庫等のセーフティネット貸付 (利率▲5%→金利▲0.4%) ※資材費等の価格高騰対策として実施 → 3ヶ月の延長

(注) 青マーカー の施策はコロナ対応型の支援策、 緑マーカー の施策はコロナに限定していない支援策。

資料:中小企業庁「2025年1月以降の中小企業向け資金繰り支援について」

コラム

1-1-2⑤図

中小企業活性化協議会による支援内容

相談対応

収益力改善フェーズ 再生フェーズ 再チャレンジフェーズ

中小企業活性化協議会の常駐専門家が支援・伴走

-

収益力改善支援

- 収益力低下、借入増加の恐れのある中小企業を対象に、1年間から3年間の収益力改善アクションプラン+簡易な収支・資金繰り計画策定を支援。

-

プレ再生支援

- 将来の本格的な再生計画策定を前提とした経営改善を支援。

-

再生支援

- 外部専門家とともに、リスケジュール・DDS・債権放棄などの金融支援(財務面の支援)を含む再生計画の策定を支援。

-

再チャレンジ支援

- 事業再生が極めて困難な中小企業等を対象に、円滑な廃業に向けた助言や弁護士の紹介、経営者保証ガイドラインに基づく保証債務の整理を支援。

民間専門家(認定経営革新等支援機関)が支援・伴走

-

早期経営改善支援

- 金融支援まで至る前段階の早期の経営改善(資金繰り計画等の基本的な計画策定)を支援。

- ※必要に応じて中小企業活性化協議会の常駐専門家が助言

-

経営改善支援

- リスケ・新規融資等の金融支援を含む経営改善計画を支援。

- ※必要に応じて中小企業活性化協議会の常駐専門家が助言

-

再生・廃業支援

- 「中小企業の事業再生等に関するガイドライン」(中小版GL)に基づく私的整理(事業再生又は廃業)を支援。

中小企業活性化協議会が一元的に対応

資料:中小企業庁作成

コラム

1-1-3 ローカルベンチマークの活用

ローカルベンチマーク(以下、「ロカベン」という。)は、いわゆる「企業の健康診断」であり、企業の経営状態を把握するためのツールである。企業の経営者と金融機関・支援機関等が対話しながら「ローカルベンチマーク・シート」を作成・活用することで、企業の経営改善等を目指すものであり、「6つの指標 22 」による財務情報に加えて、「業務フロー」、「商流」、「4つの視点 23 」による非財務情報によって企業の抱える課題や強みを把握できる点が特徴である。

ロカベンは、企業の経営者が自社の事業について理解を深めることに役立つだけでなく、金融機関・支援機関等と共に、財務諸表や事業計画では見えてこない事業者の強みや弱みの評価(事業性評価)の手段として活用することで、新たな融資契約へつなげることも可能と考えられる。ここからは、実際に金融機関がロカベンを利用して取引先の企業を支援した事例を紹介する。

コラム 1-1-3①図 ローカルベンチマーク・シートの例(株式会社スギムラ精工)

| ① 経営者 |

経営理念・ビジョン

経営哲学・考え・方針等 |

塑性加工技術を追求し人と社会に貢献する企業であるよう、日々努力し成長を続ける企業活動(ものづくり)を通じ、社会・顧客から信頼される企業を目指す | ② 企業を取り巻く環境・関係者 | 市場動向・規模・シェアの把握 | EV化が進んでいたため、シートベルト、ステアリング、トランスミッション系の受注に注力していたが、直近はエンジン部品が増加。現行の製品より強度・複雑化・軽量化が求められていたため増加傾向にある。 |

|

経営意欲

※成長志向・現状維持など |

塑性加工技術で世界を目指す

成長志向企業であり、技術先行企業 |

顧客リピート率・新規開拓率 | 自動車メーカー1・2からの受注増加 | ||

|

後継者の有無

後継者の育成状況 承継のタイミング・関係 |

後継者候補複数あり

技術部長 杉村聡(代表者弟) 製造部長 杉村泰臣(代表者弟) 他、柔軟に検討できる社内体制となっている |

主な取引先企業の推移 | 当社の営業技術部門の技術力は高く、顧客からのフィードバックによる対応は他社を抜き出ている。 | ||

|

企業及び事業沿革

※ターニングポイントの把握 |

1980年12月:資本金500万(社外取締役) 1991年8月:所在地に本社、金型の内製開始 2000年10月:株式会社化 2003年:自動車部品製造本拠地を千葉開始 2014年10月:社内情報化推進 2015年:266号工場竣工(生産増強) 2017年:5号車線一部 大内工場の敷地内再開発 現在は約1000万円で2018年より5号車線二期工事、M/F 技術大増強 | 顧客からのフィードバックの有無 | 平均勤続年数10年未満。2015年の第二工場の稼働に伴い、大幅に人員増加したが要因。定着率は高いため今後勤続年数は増加、平均給与は地区内平均水準以上で推移。 | ||

| ② 事業 |

強み

技術力・販売力等 |

国内大手自動車メーカーからの信頼を得る技術力の高さと、最高峰の生産設備であるプレス機の保有

若い技術者が多数在籍し、従業員の多能化が実現されている |

③ 内部管理体制 | 取引金融機関数・推移 | 諏訪信用金庫をメインバンクとしており、関係性は密着。 |

|

弱み

技術力・販売力等 |

年商以上の金融債務

技術力向上と量産体制の構築のため設備投資が必要 |

メインバンクとの関係 | 他、第2地銀、県信連 | ||

| ITに関する投資、活用の状況 |

1時間当たり付加価値(生産性)

オートメーション化を常に考え導入中。採算性にも大幅に寄与している。 |

組織体制 | 品質管理部門の担当部長の統率力は高く、年々不良率は低減している。 | ||

| 向上に向けた取り組み | 品質管理・情報管理体制 | ||||

| ④ 内部管理体制 | 事業計画・経営計画の有無 |

中長期計画あり

社内に共有されており、定期的な進捗管理で共有している。 |

⑤ 対話内容の総括 | 事業計画・経営計画の有無 |

中長期計画あり

社内に共有されており、定期的な進捗管理で共有している。 |

| 従業員との共有状況 | 従業員との共有状況 | ||||

| 社内会議の実施状況 | 社内会議の実施状況 | ||||

| 研究開発・商品開発の体制 | 技術部長を中心とした研究開発・要素実験は常に実施中。 | 研究開発・商品開発の体制 | 技術部長を中心とした研究開発・要素実験は常に実施中。 | ||

| ⑥ 外部関係 | 知的財産権の保有・活用状況 | 金型に対する知的財産は豊富であり、共有化が図られている。 | ⑦ 対話内容の総括 | 知的財産権の保有・活用状況 | 金型に対する知的財産は豊富であり、共有化が図られている。 |

| 人材育成の取り組み状況 | 総務部長による個別ミーティング実施中。 | 人材育成の取り組み状況 | 総務部長による個別ミーティング実施中。 | ||

| 人材育成の仕組み | 人材育成の仕組み | ||||

| ITに関する投資、活用の状況 | ITに関する投資、活用の状況 |

| 現状認識 |

技術に裏付けされた高度なプレス製品であり、価格競争力もある。

人材も育成されており、金型設計部門の技術者の力量は高い。 先行した設備投資負担(金融債務)は多額である。 |

将来目標 |

売上高の増加・・・年間10%ずつ増加させ、5年後には30億円を目指す

人材育成と組織力強化・・・社員研修プログラムを充実させ、専門スキルを高める 財務基盤の強化・・・コスト削減と効率化を図り、利益率を向上させる |

| 現状と目標のギャップ | |||

| 課題 |

売上高の増加・・・需要の減少・価格競争の激化、サプライチェーンの不安定性

人材育成と組織力強化・・・組織内コミュニケーションの欠如 財務基盤の強化・・・コスト削減の限界、財務リスクの管理 |

対応策 |

売上高の増加・・・価格以外の価値(品質・サービス提供速度)を強化し、価格競争からの脱却を図る。

人材育成と組織力強化・・・コミュニケーションプラットフォームの導入、社内SNS、定期的な横しーティングの開催 財務基盤の強化・・・業務プロセスの見直しと自動化の徹底した推進、リスクヘッジ戦略の導入(デリバティブ取引や保険の活用) |

資料:諏訪信用金庫作成

22 「6つの指標」は、「売上増加率」「営業利益率」「労働生産性」「EBITDA有利子負債倍率」「営業運転資本回転期間」「自己資本比率」のことを指す。

23 「4つの視点」は、「経営者への着目」「事業への着目」「企業を取り巻く環境・関係者への着目」「内部管理体制への着目」のことを指す。

事例:諏訪信用金庫による株式会社スギムラ精工の支援事例

長野県岡谷市の株式会社スギムラ精工は、自動車部品をはじめとした各種精密部品の設計、金型製作、加工を行う金属プレス加工業者である。同社は、顧客のニーズにワンストップで対応できる一貫した加工技術に強みを持ち、コロナ禍を経て売上げの増加傾向が続く地場の優良企業である。一方で、売上増加に伴う売上債権等の増加に加え、近年の資材高騰の影響もあり、増加が続く運転資金の資金繰りに不安を抱えていた。このような課題を認識した同社は、メインバンクの諏訪信用金庫に対し、現状の財務構造改善についての相談を行った。

相談を受けた諏訪信用金庫の奥山真司部長は、同社の今後の成長性を見込み、成長に応じた更なる資金調達の可能性を考慮し、他行を巻き込んだシンジケートローン 24 の組成を企図。既存の借入れを見直し、追加の運転資金実行も伴うシンジケートローンのスキームを実行に移すには、同社に対しての緻密な事業性評価が求められた。

そこで、同金庫はロカベンを活用し、「商流・業務フロー」及び「4つの視点」の観点から同社の強みを可視化し、今後も売上げの増加傾向が続くことの裏付けなど事業性評価の確認を行った。「商流・業務フロー」においては、工場の現地調査や同社の従業員との対話を経て、生産工程を含めた業務フローを図としてまとめた。理論に基づくプレス成型技術によって、加工性を高めるための前工程等を廃止した独自の生産工程により、コスト低減、生産数量増加を実現し、高精度部品をスピーディーに加工することが可能な同社の強みを可視化した。

「4つの視点」においては、同社の非財務的な強みである、経営者・内部管理体制に着目。創業者である父親から事業を受け継いだ長男の杉村博幸社長を中心に、技術部長を務める次男、製造部長を務める三男といった現場を熟知した役員による、必ずしも経営者の指示がなくとも自走できる、レベルの高い分業・管理体制といった強みに加え、総務部長として社長夫人がキーマンとなり女性が働きやすく男性社員も育休取得ができる働き方の体制整備と外国人技能実習生を含め人材育成を行ってきたことによる人的資本の厚さという強みを確認した。また、適切な給与の引上げにより社員のやる気を引き出してきている点にも注目した。定量的な側面のみならず、こうした定性的な強みとなる情報を引き出すことが可能である点もロカベンの特徴である。奥山部長は、適切な情報開示があったから、ロカベンによる整理がはかどり適切な事業性評価が行えたと同社を評価している。そして「金融は頼もしく、そして優しくなければならない。地域の企業様と一緒に成長を歩むことが地域の豊かさにつながる」と語る。

ロカベン活用による同社の経営状態や強みの情報は関係機関の共通認識となり、同社に対し諏訪信用金庫、商工組合中央金庫、長野県信用農業協同組合連合会は、2024年7月、総額18億6,000万円にも及ぶシンジケートローンを組成。同融資の活用により、長短借入金のバランスが是正され、将来予定する積極的な事業展開に向け、一層の経営基盤の強化に取り組むことが可能となった。作成されたロカベン、現在も同社の伴走支援に活用されている。

岡谷市のつるみね工場

強みの一である生産設備

杉村社長(左)と対話する奥山部長(右)

24 シンジケートローンとは、大型の資金調達ニーズに対して、複数の金融機関が協調して、同一の融資契約書に基づき融資を行う信用供与の方法のことである。

このようにロカベンは、企業の経営者が自社の事業を見つめ直して可視化する機会となるほか、金融機関・支援機関等が事業性評価において活用することにより、連携先を巻き込むような踏み込んだ支援へつなげることが可能である。経済産業省は引き続きロカベンの普及・利用促進に取り組んでいく。

ロカベンの作成に当たっては、初めての利用者でも理解しやすいように記入事例や解説、対話例などを盛り込んだ作成ガイドである「ローカルベンチマーク・ガイドブック 25 」を策定している。SDGsやDXの取組事例も掲載しており、これらの取組についてもロカベンを通じて整理・共有することで、ステークホルダーに対し、自社の目指す方向性を説明することが可能になる。中小企業・小規模事業者、また、支援機関等においても、ロカベンの活用が進展していくことに期待したい。

25 経済産業省ホームページにて公開している ( https://www.meti.go.jp/policy/economy/keiei_innovation/sangyokinyu/locaben/guide.html )。

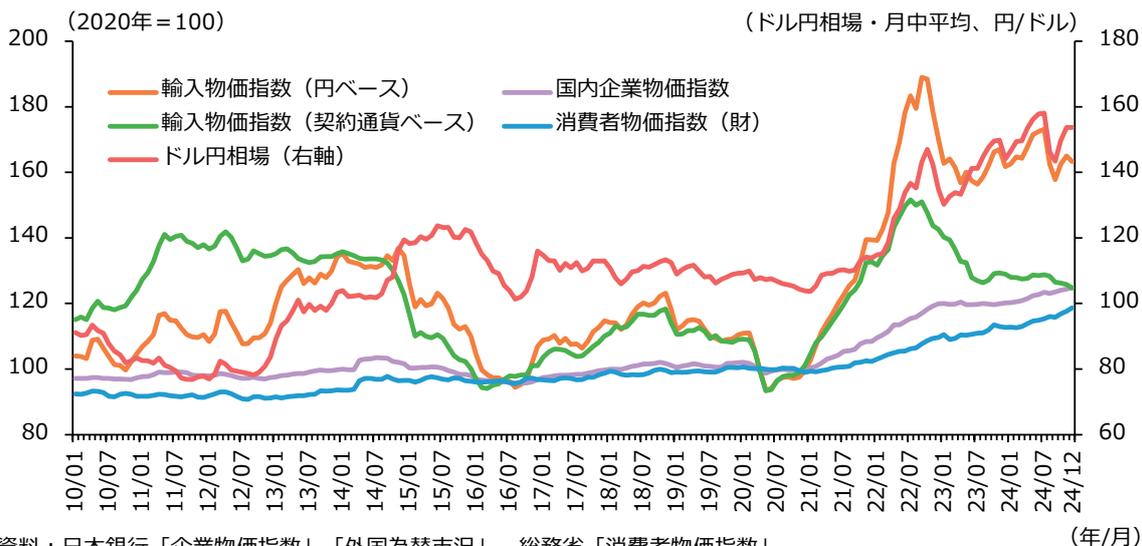

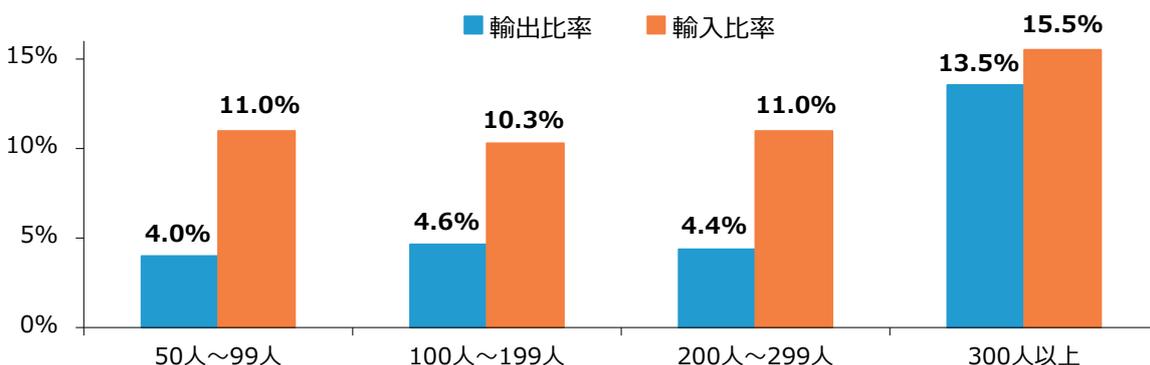

続いて、物価・為替等の動向について確認する。政策金利の上げ等に伴い、今後為替レートが円高方向に動く可能性はあるものの、歴史的な円安・輸入物価高は2024年度も継続している(第1-1-16図)。また、従業者数300人未満の企

業では、「300人以上」の企業に比べて「輸入比率」が「輸出比率」を大きく上回っており、円安に起因した輸入物価高による利益下押しの影響を受けやすいといえる(第1-1-17図)。

第1-1-16図 国内企業物価指数、消費者物価指数、輸入物価指数、ドル円相場の推移

資料:日本銀行「企業物価指数」「外国為替市況」、総務省「消費者物価指数」

(注) ここでの「ドル円相場」は、「東京市場 ドル・円 スポット 中心相場/月中平均」のデータを示している。

第1-1-17図 輸出入比率(従業者規模別)

| 従業員規模 | 輸出比率 | 輸入比率 |

|---|---|---|

| 50人~99人 | 4.0% | 11.0% |

| 100人~199人 | 4.6% | 10.3% |

| 200人~299人 | 4.4% | 11.0% |

| 300人以上 | 13.5% | 15.5% |

資料:経済産業省「企業活動基本調査」

(注) 1.2023年調査(2022年度決算実績)により集計。

2.輸出比率=モノの輸出額÷売上高、輸入比率=モノの輸入額÷仕入高。

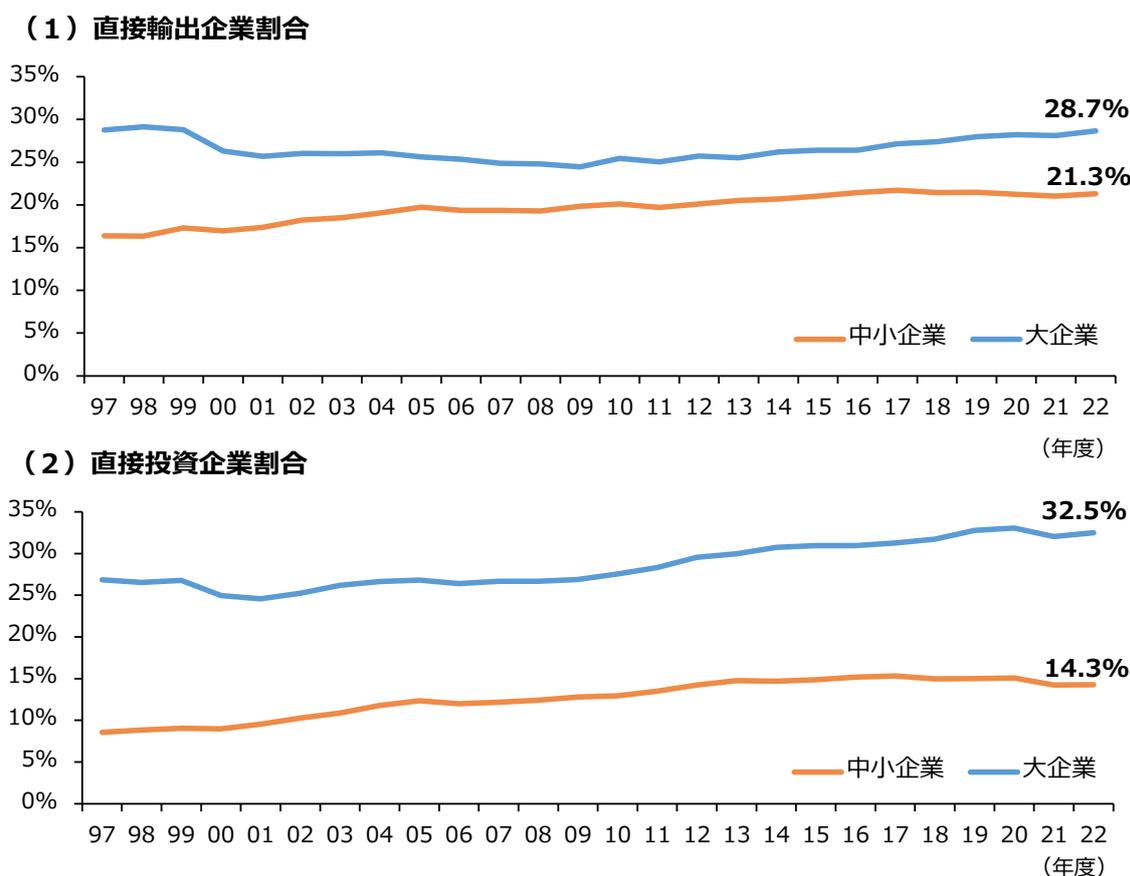

第1-1-18図は、経済産業省「経済産業省企業活動基本調査」(以下、「企業活動基本調査」という。)を用いて、企業規模別に直接輸出企業割合、直接投資企業割合の推移を見たものである。これ

を見ると、「中小企業」においては、直接輸出企業割合及び直接投資企業割合共に、1990年代の水準から上昇傾向にあるが、足下はおおむね横ばいで推移していることが分かる。

第1-1-18図 直接輸出・直接投資企業割合の推移(企業規模別)

(1) 直接輸出企業割合

| 年度 | 中小企業 (%) | 大企業 (%) |

|---|---|---|

| 97 | 16.5 | 28.5 |

| 98 | 16.5 | 28.5 |

| 99 | 17.5 | 28.5 |

| 00 | 17.0 | 26.0 |

| 01 | 17.5 | 25.5 |

| 02 | 18.0 | 25.5 |

| 03 | 18.5 | 25.5 |

| 04 | 19.0 | 25.5 |

| 05 | 19.5 | 25.5 |

| 06 | 19.0 | 25.0 |

| 07 | 19.0 | 24.5 |

| 08 | 19.0 | 24.5 |

| 09 | 19.5 | 24.0 |

| 10 | 20.0 | 25.0 |

| 11 | 19.5 | 24.5 |

| 12 | 20.0 | 25.0 |

| 13 | 20.5 | 25.0 |

| 14 | 21.0 | 26.0 |

| 15 | 21.0 | 26.0 |

| 16 | 21.5 | 26.0 |

| 17 | 22.0 | 27.0 |

| 18 | 21.5 | 27.5 |

| 19 | 21.5 | 28.0 |

| 20 | 21.5 | 28.0 |

| 21 | 21.0 | 28.5 |

| 22 | 21.3 | 28.7 |

(2) 直接投資企業割合

| 年度 | 中小企業 (%) | 大企業 (%) |

|---|---|---|

| 97 | 8.5 | 26.5 |

| 98 | 8.5 | 26.5 |

| 99 | 8.5 | 26.5 |

| 00 | 8.5 | 24.5 |

| 01 | 9.0 | 24.0 |

| 02 | 10.0 | 25.5 |

| 03 | 11.0 | 26.0 |

| 04 | 12.0 | 26.5 |

| 05 | 12.0 | 26.5 |

| 06 | 11.5 | 26.0 |

| 07 | 11.5 | 26.5 |

| 08 | 11.5 | 26.5 |

| 09 | 12.0 | 27.0 |

| 10 | 12.5 | 28.0 |

| 11 | 13.0 | 29.0 |

| 12 | 14.0 | 29.5 |

| 13 | 14.5 | 30.5 |

| 14 | 14.5 | 31.0 |

| 15 | 14.5 | 31.0 |

| 16 | 15.0 | 31.0 |

| 17 | 15.0 | 31.5 |

| 18 | 14.5 | 32.0 |

| 19 | 14.5 | 32.5 |

| 20 | 14.5 | 32.5 |

| 21 | 14.0 | 32.0 |

| 22 | 14.3 | 32.5 |

資料:経済産業省「企業活動基本調査」再編加工

(注) 1.ここで「直接輸出企業」とは、直接外国企業との取引を行う企業である。

2.ここで「直接投資企業」とは、海外子会社を保有している企業である。

3.ここで「中小企業」は、経年での接続性を担保するため、各業種において下記の定義を用いている。

- ・製造業その他:資本金の額又は出資の総額が3億円以下又は常時使用する従業員の数300人以下。

- ・卸売業:資本金の額又は出資の総額が1億円以下又は常時使用する従業員の数100人以下。

- ・小売業:資本金の額又は出資の総額が5千万円以下又は常時使用する従業員の数50人以下。

- ・サービス業:資本金の額又は出資の総額が5千万円以下又は常時使用する従業員の数100人以下。

コラム

1-1-4

新規輸出1万者支援プログラム

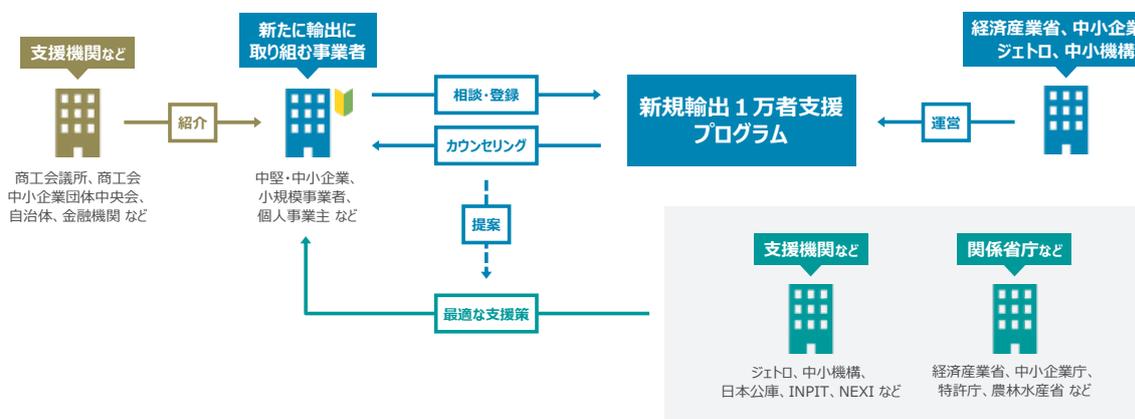

1. 新規輸出1万者支援プログラムの概要

「新規輸出1万者支援プログラム」は、経済産業省、中小企業庁、独立行政法人日本貿易振興機構(以下、「JETRO」という。)及び独立行政法人中小企業基盤整備機構(以下、「中小機構」という。)が一体となり、新たに輸出に挑戦する事業者を支援するためのプログラムである。

2022年12月16日に開始した本プログラムでは、登録した事業者に対して、JETROのコンシェルジュがカウンセリングを行い、事業者の海外展開の目標や準備状況から課題を整理し、中小機構、JETRO及び各支援機関の支援策を提案し、輸出の実現に向けて一気通貫の支援を行っている。

コラム 1-1-4①図 新規輸出1万者支援プログラムの全体像

支援機関など

商工会議所、商工会

中小企業団体中央会、

自治体、金融機関 など

紹介

新たに輸出に

取り組む事業者

中堅・中小企業、

小規模事業者、

個人事業主 など

相談・登録

カウンセリング

提案

新規輸出1万者支援

プログラム

運営

経済産業省、中小企業庁

JETRO、中小機構

最適な支援策

支援機関など

JETRO、中小機構、

日本公庫、INPIT、NEXI など

関係省庁など

経済産業省、中小企業庁、

特許庁、農林水産省 など

資料:中小企業庁作成

本プログラムでは、輸出実現に向けた事業者のステージや抱えている課題や悩みに応じて、以下のような支援策を提案している。

(1)輸出準備ステージの支援

海外展開戦略の立案やターゲット市場の絞り込みが必要な事業者に対しては、中小機構の専門家が相談に応じ、輸出先の国・地域の検討、商材の市場適合化、ビジネスモデルの仮説検証等を支援している。

(2)輸出挑戦ステージの支援

輸出準備が整った事業者には、JETROによる輸出商社とのマッチング支援や海外ECサイトを活用した間接輸出、専門家による伴走支援や海外見本市への出展支援を通じた直接輸出の実現を支援している。

(3)輸出継続・拡大ステージの支援

輸出実現後も海外ビジネスの継続や拡大を図れるよう、自立化に向けて、社内人材の育成、資金支援、知的財産保護に関する支援、貿易リスクに関する支援を提供している。

2. 新規輸出1万者支援プログラムを通じた輸出実現状況

本プログラムは、2024年11月時点で全国の登録者が2万者を超え、うち2,800者超が輸出実現に至っている。登録者全体の約4割を製造業が占め、モノの輸出、特に食品関連の輸出挑戦が中心となっているが、サービス業や小売業も1割超の登録があり、海外への店舗出店やサービス輸出に取り組む事例も存在している。

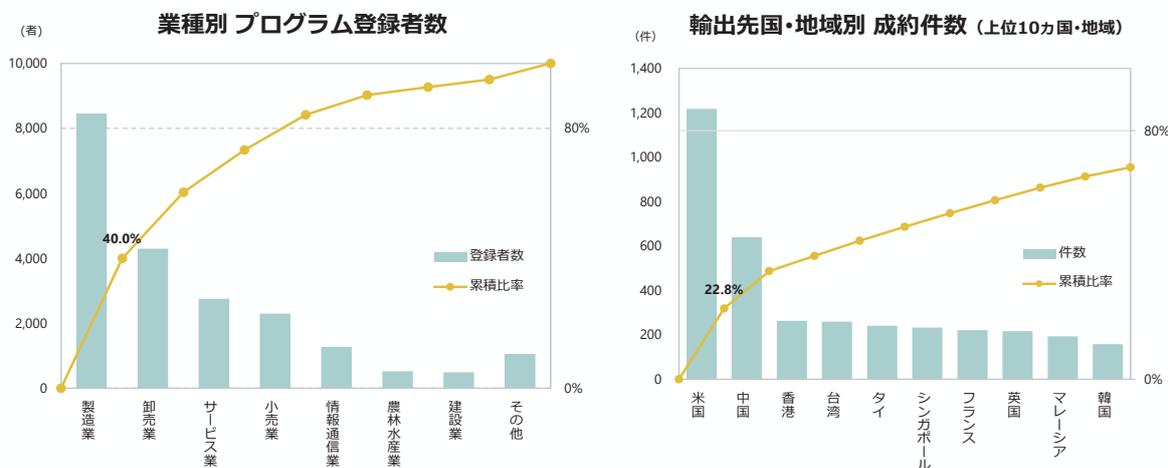

輸出先国・地域別の成約件数では、米国向けの輸出が約2割を占めている。本プログラムでは、直接輸出に取り組むことが難しい中小企業・小規模事業者に対しては、国内の輸出商社や越境EC等を通じた間接輸出による海外展開のアプローチを提案している。特に成約件数が最も多い米国に関しては、ジェトロがAmazon社と連携した「JAPAN STORE」を展開するなど、中小企業・小規模事業者にとって市場開拓に挑戦しやすい環境の整備を進めている。

コラム

1-1-4②図

業種別プログラム登録者数、輸出先国・地域別成約件数

業種別 プログラム登録者数

| 業種 | 登録者数 (者) | 累積比率 (%) |

|---|---|---|

| 製造業 | 8,500 | 40.0% |

| 卸売業 | 4,500 | 61.2% |

| サービス業 | 2,800 | 74.4% |

| 小売業 | 2,200 | 84.8% |

| 情報通信業 | 1,200 | 90.5% |

| 農林水産業 | 500 | 92.9% |

| 建設業 | 400 | 94.8% |

| その他 | 1,200 | 100.0% |

輸出先国・地域別 成約件数 (上位10カ国・地域)

| 国・地域 | 成約件数 (件) | 累積比率 (%) |

|---|---|---|

| 米国 | 1,200 | 22.8% |

| 中国 | 650 | 35.2% |

| 香港 | 250 | 40.0% |

| 台湾 | 250 | 44.8% |

| タイ | 250 | 49.5% |

| シンガポール | 250 | 54.3% |

| フランス | 250 | 59.0% |

| 英国 | 250 | 63.8% |

| マレーシア | 250 | 68.5% |

| 韓国 | 250 | 73.3% |

資料:中小企業庁作成

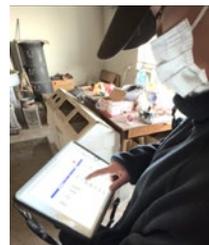

3. 新規輸出1万者支援プログラムの活用事例

ここからは、本プログラムを活用し、新たな輸出を実現した事例や継続的な海外販路開拓に取り組む事例を紹介する。

事例:株式会社イノウエ

埼玉県秩父郡長瀞町に本社を置く株式会社イノウエは、1949年創業の老舗菓子店で、川越市内の豆菓子専門店は「小江戸まめ屋」として地元に愛されている。秩父地方の幻の大豆「秩父借金なし大豆」を使用した和菓子で、最高技法の手技で作る希少な逸品の「きなこまめ」や、日本お土産アカデミーでグランプリ賞を受賞し、日本一の土産に選出された実績もある「秩父借金なし大豆のお漬物」等、職人の技術と高品質な商品の品ぞろえを武器に事業を展開していた。

同社の経営方針を転換するきっかけは、2019年からのコロナ禍による売上低迷であった。国内市場の伸び悩みを以前から感じていた井上社長は、腕利きの和菓子職人の手技で作り上げた豆菓子の味を世界中に広め、海外需要を獲得したいと考えるようになっていた。そうした中、取引先の商社からジェトロを紹介され、新規輸出1万者支援プログラムの存在を知り、海外展開への挑戦を決意。2023年5月に本プログラムへ登録し、海外市場開拓を目指した本格的な取組を開始した。

初の海外展開で現地の情報収集が必要と感じた同社は、ジェトロの「海外ブリーフィングサービス」を利用し、タイや近隣国の市場規模や規制、現地の食文化や味の嗜好等の調査から始めた。同年9月からはジェトロの「新輸出大国コンソーシアム」で専門家のハンズオン支援を受けながら、海外商談に向けた準備を進めた。

2024年1月にはバンコクで開催された「JAPAN SELECTION」に出展。プロモーションや商談を重ねた結果、現地の日系小売事業者から高く評価され、テスト販売のオファー獲得につながった。帰国後も交渉と準備を重ね、同年8月からバンコクのタニア地区店舗でテスト販売を開始したほか、11月には「Siam Takashimaya 6周年記念」にポップアップ店舗を出店するに至った。

同社は、更なる海外市場の開拓を目指し、常温長期保存やハラール対応等、輸出規制をクリアする商品の開発・生産に向け、新工場建設に着手。秩父の食材をいかした豆菓子を世界中に広めるため、今後も海外市場の開拓に取り組んでいく。

A photograph of the exterior of a traditional Japanese shop named "小江戸まめ屋" (Koedo Mameya). The building is a two-story structure with a distinctive architectural style, featuring a large, ornate gabled roof with decorative elements. The facade is made of light-colored wood or plaster, and there are large windows on the upper floor. The shop is located on a street corner with a traffic light visible in the foreground. The surrounding area includes other buildings and street signs, suggesting an urban or suburban setting in Japan.

豆菓子専門店の外観「小江戸まめ屋」の外観

事例:東海バネ工業株式会社

1944年に大阪府大阪市で創業した東海バネ工業株式会社は、「単品のばねでお困りの方々のお役に立つ」を経営理念に、生産ロット平均5個の「多品種微量」の受注生産で顧客の要望に応えてきた。「1本のばねで困っている顧客がいれば、他社がやりたがらない仕事でも喜んで引き受ける」を信念に挑戦を続けた結果、人工衛星用の極小ばねから東京スカイツリーの制振装置に使う巨大ばねに至るまで、世界で唯一の製品を扱う職人集団となり、国内26業種、約4,900社との取引実績を有している。

価格競争を避けるためにも新規顧客開拓が経営課題である同社は、2019年から海外市場の開拓に着手し、ジェトロの「新輸出大国コンソーシアム」による支援を受け、米国やタイへの販路構築を実現させていた。実現当時の取引量は僅かであったものの、同社の技術力は海外でも高い評価を集め、海外からの相談は年々増加傾向にあった。そのため、「海外での認知度を高めれば世界でも存在価値を発揮できる」と考えた夏目直一社長は、海外事業部門の新設を決断。2023年5月に新規輸出1万者支援プログラムに登録した同社は、本格的な海外展開に乗り出した。

プログラム登録後は、中小機構の「海外展開ハンズオン支援事業」を利用し、対象国・地域の選定やビジネスモデル仮説の立案に取り組んだ。工作機械業界を重点ターゲットにしていた同社は、業界を牽引するドイツ、スイスに、今後成長が期待される台湾も候補に追加し、参入可能性の調査を進めた。ドイツ、スイスの2か国は、専門家の助言を受けて現地調査を実施した結果、EUの非関税障壁の高さに苦戦しながらも、2社との商談を実現させた。商談実現に加え、現地調査や海外企業との面談のノウハウを社内に蓄積できたことは大きく、台湾市場に関しては2024年3月に開催された「台湾国際工作機械展」への出展と併せて地元企業4社を訪問するなど、海外事業部門を中心とした海外市場開拓は着実な進展を見せている。

職人の養成システムを確立し、若手への技能伝承に取り組む同社は、人材育成にも余念がない。海外市場開拓に挑戦する傍ら、ジェトロの「中小企業海外ビジネス人材育成塾」に担当者を派遣し、海外事業戦略立案やプレゼン資料作成のポイント、商談スキルの習得を進めている。同社は中期ビジョンに「世界から相談される会社になる」を掲げ、今回の経験をいかしながら海外事業の更なる拡大に取り組んでいく。

画像は、東海バネ工業株式会社の工場外観を示しています。建物はモダンなデザインで、白とグレーの外壁が特徴です。青空の下、建物の左側には大きな赤い看板が掲げられています。

コイルばね工場外観

画像は、ばね製作現場の職人たちを示しています。複数の職人がヘルメットと安全装備を着用し、溶接や加工作業に集中しています。火花が散る中、職人たちが協力して作業を進めている様子が描かれています。

ばね製作現場の職人たち

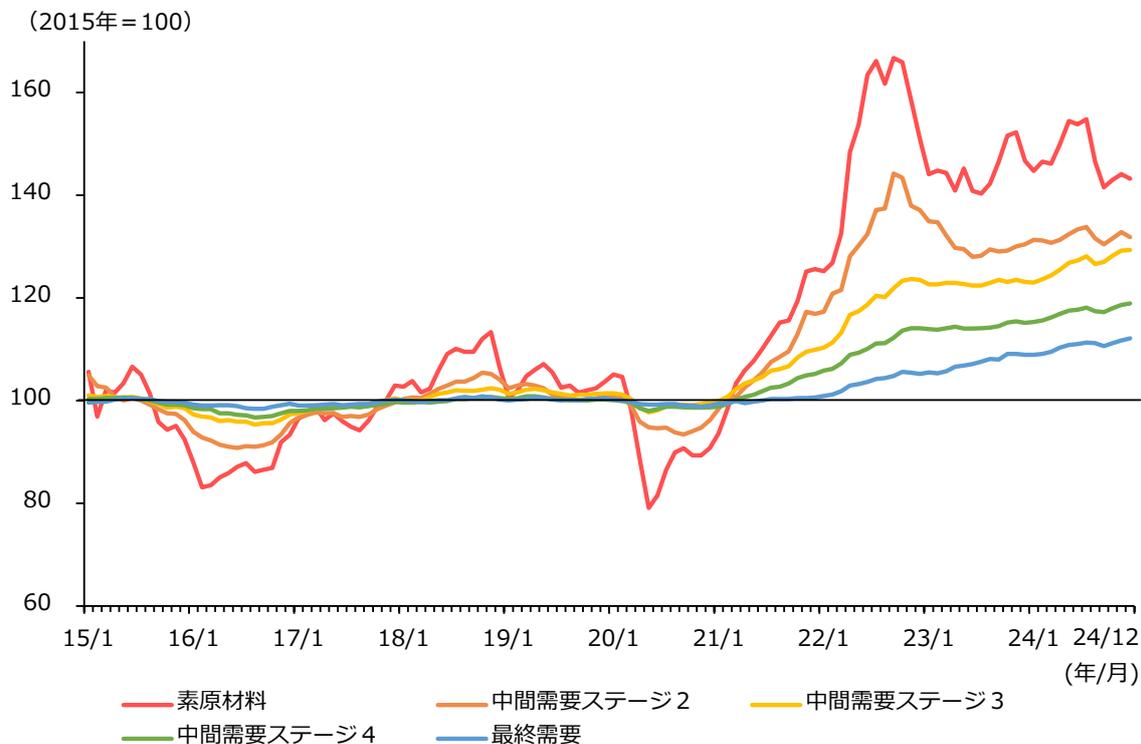

第1-1-19図は、日本銀行「最終需要・中間需要物価指数」を用いて、需要段階別の物価の推移を見たものである。これを見ると、「原材料」

は2022年と比較すると低下したものの、中長期的に見れば高水準が続いている。「中間需要」や「最終需要」についても、上昇を続けている。

第1-1-19図 最終需要・中間需要物価指数の推移

| 年/月 | 原材料 | 中間需要ステージ2 | 中間需要ステージ3 | 中間需要ステージ4 | 最終需要 |

|---|---|---|---|---|---|

| 15/1 | 100 | 100 | 100 | 100 | 100 |

| 16/1 | 95 | 98 | 98 | 98 | 98 |

| 17/1 | 98 | 100 | 100 | 100 | 100 |

| 18/1 | 105 | 102 | 102 | 102 | 102 |

| 19/1 | 110 | 105 | 105 | 105 | 105 |

| 20/1 | 80 | 95 | 95 | 95 | 95 |

| 21/1 | 100 | 100 | 100 | 100 | 100 |

| 22/1 | 125 | 115 | 110 | 105 | 100 |

| 23/1 | 145 | 135 | 125 | 115 | 105 |

| 24/1 | 145 | 130 | 125 | 115 | 110 |

| 24/12 | 140 | 135 | 130 | 120 | 115 |

資料:日本銀行「最終需要・中間需要物価指数」

(注)1.各指数について、財だけでなくサービスも含む。

2.「原材料」については、「中間需要ステージ1」を集計している。

3.「最終需要」については、「最終需要(除く輸出)」を集計している。

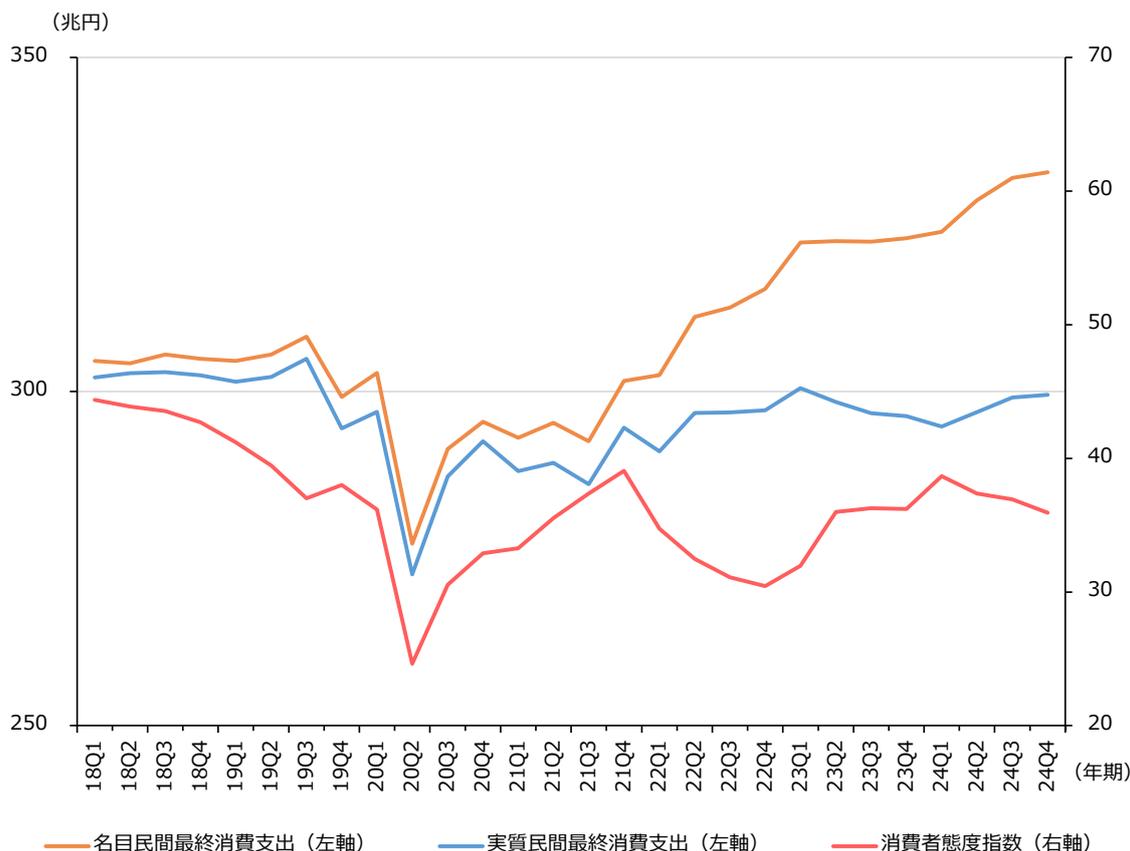

第1-1-20図は、民間最終消費支出及び消費者態度指数の推移を見たものである。足下の「名目民間最終消費支出」は上昇したものの、「実質民間最終消費支出」は伸び悩んでおり、「消費者態

度指数」も2024年第1四半期をピークに低下傾向にある。物価高等の影響は個人消費にも及び、こうした消費動向の変化を踏まえた経営判断が重要になってくるといえる。

第1-1-20図 民間最終消費支出、消費者態度指数の推移

The graph displays three data series from 2018 to 2024. The X-axis shows quarterly periods from 18Q1 to 24Q4. The left Y-axis (trillion yen) ranges from 250 to 350. The right Y-axis (index) ranges from 20 to 70. The orange line (nominal expenditure) shows a general upward trend, peaking around 340 trillion yen in 2024. The blue line (real expenditure) shows a more volatile pattern, peaking around 300 trillion yen in 2023. The red line (consumer sentiment index) shows a sharp decline in 2020, followed by a recovery and a peak in 2024.

| 四半期 | 名目民間最終消費支出 (左軸) (兆円) | 実質民間最終消費支出 (左軸) (兆円) | 消費者態度指数 (右軸) |

|---|---|---|---|

| 18Q1 | 305 | 300 | 45 |

| 18Q2 | 305 | 300 | 45 |

| 18Q3 | 305 | 300 | 45 |

| 18Q4 | 305 | 300 | 45 |

| 19Q1 | 305 | 300 | 45 |

| 19Q2 | 305 | 300 | 45 |

| 19Q3 | 310 | 305 | 45 |

| 19Q4 | 300 | 295 | 45 |

| 20Q1 | 305 | 295 | 45 |

| 20Q2 | 275 | 270 | 25 |

| 20Q3 | 290 | 285 | 30 |

| 20Q4 | 295 | 290 | 30 |

| 21Q1 | 290 | 285 | 30 |

| 21Q2 | 295 | 290 | 30 |

| 21Q3 | 290 | 285 | 30 |

| 21Q4 | 300 | 295 | 35 |

| 22Q1 | 305 | 295 | 35 |

| 22Q2 | 320 | 295 | 35 |

| 22Q3 | 325 | 295 | 35 |

| 22Q4 | 330 | 295 | 35 |

| 23Q1 | 340 | 300 | 35 |

| 23Q2 | 340 | 295 | 35 |

| 23Q3 | 340 | 295 | 35 |

| 23Q4 | 340 | 295 | 35 |

| 24Q1 | 340 | 295 | 35 |

| 24Q2 | 345 | 295 | 35 |

| 24Q3 | 350 | 295 | 35 |

| 24Q4 | 350 | 295 | 35 |

資料:内閣府「国民経済計算」「消費動向調査」

(注) 1.「名目民間最終消費支出」及び「実質民間最終消費支出」は、いずれも季節調整系列。

2.消費者態度指数は「二人以上の世帯」、原数値。四半期ごとの平均値を集計している。

コラム

1-1-5

テキストデータを活用した景気判断と消費動向変化の把握

1. 本コラムの背景・目的

中小企業・小規模事業者を取り巻く外部環境は足下で大きく変化しており、円安に起因した輸入物価高による原材料価格やエネルギー価格の高騰は、企業のコスト構造に大きな影響を与えただけでなく、消費者物価の上昇を通じて個人の消費動向にも波及している。したがって、企業が経営戦略を検討するに当たって、このような外部環境の変化や、それが企業の行動や消費の動向にもたらす影響を把握することは重要であり、景況感や市場動向を反映した企業側・消費者側双方の現場の声を分析することで、公的統計のみでは把握しきれない情報を得ることに繋がる可能性がある。

そこで、本コラムでは、内閣府「景気ウォッチャー調査 26 」から取得したテキストデータを用いて、生成AIを活用したテキストマイニングを行うことで、景気判断、企業の行動、消費の動向の時系列変化と業種別の違いを分析し、外部環境がこれらにどのような影響を及ぼしているのかについて考察する。

また、昨今の大規模言語モデルをはじめとする生成AIは技術進歩が目覚ましく、企業が抱える問題意識や経営課題を検索するシステムを構築することも、技術的に可能になりつつある 27 。しかし、単にChatGPTなどの大規模言語モデルに問いかけて検索するだけでは、膨大な情報の中から確率的に生成された「もっともらしい」出力が提示されるだけであり、根拠が不明確な印象論の域を出ない。むしろ、景気ウォッチャー調査などの特定のエビデンスに基づいた出力によって現状を把握することの方が有用と考えられる。これを実現するために、景気ウォッチャー調査の回答を基にベクトル検索を行った結果を出力するRetrieval Augmented Generation (RAG) 28 を使用することも考えられるが、それでは本コラムのコラム1-1-5②図などで示すような、因果関係の波及を含む全体像を捉えることが難しい。

その中で近年注目されているのが、Graph RAGやKnowledge Graph RAG 29 という手法で、外部から取得した情報を因果関係などに基づき整理したデータベースを背後に構築しておき、問われた内容に対してデータベース内の関連情報を検索した結果を出力する方法である。今回は、そうした検索システムを作る際のデータベース構築を試行するというもう一つの意図もあるため、特定のキーワードを指定してそれと繋がる因果関係を抽出し、作成したネットワークの有用性の検証も行った。

2. 分析手法の概要

テキストマイニングとは、大量のテキストデータから有用な情報や知識を抽出するプロセスである。テキストデータに含まれる膨大な情報を効率的に整理することで、重要なトレンドや傾向を把握することが可能になる。本分析では、2017年4月から2024年11月までの景気ウォッチャー調査から取得したデータのうち、「景気の現状判断の理由の追加説明及び具体的状況の説明」・「景気の先行きに対する判断理由」の文字数が50以上のものを使用

26 内閣府「景気ウォッチャー調査」は、地域ごとの景気動向を的確かつ迅速に把握し、景気動向判断の基礎資料とすることを目的として、毎月実施される調査である。家計動向、企業動向、雇用等、代表的な経済活動項目の動向を敏感に反映する現象を観察できる業種の、適当な職種の中から選定した2,050人を調査対象体とする。また、調査事項は、5段階で評価する「景気の現状に対する判断(方向性)」・「景気の先行きに対する判断(方向性)」と、選択式で回答する「景気の現状判断の理由」、自由回答である「景気の現状判断の理由の追加説明及び具体的状況の説明」・「景気の先行きに対する判断理由」となっている。今回の分析では、このうち「景気の現状に対する判断(方向性)」・「景気の先行きに対する判断(方向性)」のデータと、「景気の現状判断の理由の追加説明及び具体的状況の説明」・「景気の先行きに対する判断理由」のテキストデータを使用している。

27 Xiong et al. (2024)

28 「RAG」とは、構造化されていない外部の情報源から、問題に対して関連する情報を検索し、その情報を利用して回答文を生成する手法である。

29 「Graph RAG」及び「Knowledge Graph RAG」では、外部の情報源をグラフ形式で構造化したデータベースから検索することで、従来の「RAG」と比較して、全体の因果関係や文脈などを踏まえた、より精度の高い回答生成が可能となる。

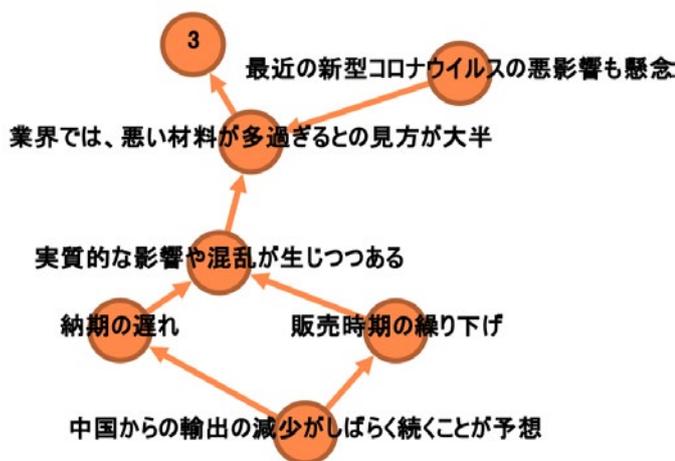

した。使用した回答数は134,840件である。景気ウォッチャー調査には、例えば以下のような回答が含まれる。

「2020年1月;近畿;その他非製造業〔衣服卸〕(経営者);・最近の新型コロナウイルスの悪影響も懸念されるが、既に中国政府の発表で、中国からの輸出の減少がしばらく続くことが予想される。これに伴い、納期の遅れや、販売時期の繰り下げといった、実質的な影響や混乱が生じつつある。業界では、悪い材料が多過ぎるとの見方が大半を占める。;□」

この「□」は5段階で評価する「景気の現状に対する判断(方向性)」・「景気の先行きに対する判断(方向性)」を表し、本コラムでは、景気の現状及び先行きを良いと判断する順に「◎」を5、「○」を4、「□」を3、「▲」を2、「×」を1といった数値に変換して扱う。

テキストデータは表形式でまとまっている構造化データとは異なり、元の非構造化状態のままでの分析が困難である。そのため本コラムでは、大規模言語モデルの一つである「claude-3-5-sonnet-20241022 30 」を活用し、因果表現のペアを抽出した。その抽出例を示したコラム1-1-5①図を見ると、元の回答から因果表現がネットワークとしてまとまっていることが確認できる 31 。

コラム 1-1-5①図 大規模言語モデルを用いた因果関係の抽出例

| 原因 | 結果 |

|---|---|

| 最近の新型コロナウイルスの悪影響も懸念 | 業界では、悪い材料が多過ぎるとの見方が大半 |

| 中国からの輸出の減少がしばらく続くことが予想 | 納期の遅れ |

| 中国からの輸出の減少がしばらく続くことが予想 | 販売時期の繰り下げ |

| 納期の遅れ | 実質的な影響や混乱が生じつつある |

| 販売時期の繰り下げ | 実質的な影響や混乱が生じつつある |

| 実質的な影響や混乱が生じつつある | 業界では、悪い材料が多過ぎるとの見方が大半 |

| 業界では、悪い材料が多過ぎるとの見方が大半 | 3 |

資料:内閣府「景気ウォッチャー調査」より中小企業庁作成

(注)右の図は、左の表をネットワークとして可視化したもの。矢印は因果関係を表している。

抽出した表現をそのままネットワーク分析に用いることも可能だが、例えば「レストラン関連はディナー利用が伸び悩んでいる」、「レストランのディナー帯の利用が伸び悩む」などは同じ意味としてまとめることで、複数の回答のつなぎ合わせがより有用となる。この処理について最も簡単な方法は、Matsuoka et al. (2024) で示されているように、各表現を文埋め込みによってベクトル表現に変換し、k-平均法 32 やノイズを含むアプリケーションのための密度に基づく空間クラスタリング(Density-Based Spatial Clustering of Applications with Noise、以

30 GPT-4oとClaudeのそれぞれの抽出結果を比較したところ、後者の方が精度が高かったため、本コラムではClaudeを採用した。

31 本稿の作成においては、久野遼平氏(中小企業庁事業環境部調査室、東京大学大学院情報理工学系研究科講師)が中心となって分析作業を行った。実際のプロンプトでは因果表現以外も抜き出しており、ここでは扱っていないが、今回の分析で使用した正確なプロンプトなどは、以下の「GitHub」にて久野氏が整理・公開している(外部サイト: https://github.com/hisanor013/HierarchicalNarratives )。

32 「k-平均法」は、各グループの中心点となるk個のデータを選び、各データを最も近い中心点のグループに割り当ててことで、類似したデータをk個のグループに分類する手法である。

下「DBSCAN 33 」などのクラスタリング手法を用いることである。しかし、今回のケースでは「新型コロナウイルスが終息傾向」、「新型コロナウイルスの出口がなかなか見通せない」、「新型コロナウイルス感染の脅威が高まっている」が同じものと判定されるなど、景況感に関係する正負の向きの情報を適切に抽出できない。特に、正負の向きに関する情報の区別がつかないことは、景況感の分析という観点からは致命的な問題となる。

そこで今回の分析では、フレーズ埋め込みのクラスタリング結果を大規模言語モデルによって更に改良する方法を採用した。これによって「新型コロナウイルス感染症の5類移行」、「新型コロナウイルスの5類感染症への移行」、「新型コロナウイルスが5類感染症に移行」などが同じ意味としてまとめられ、表記揺れをより人間の判断に近い分類に整理できる 34 。本分析では、このように表記揺れを吸収した表現をノードとして構築したネットワークを使用する。

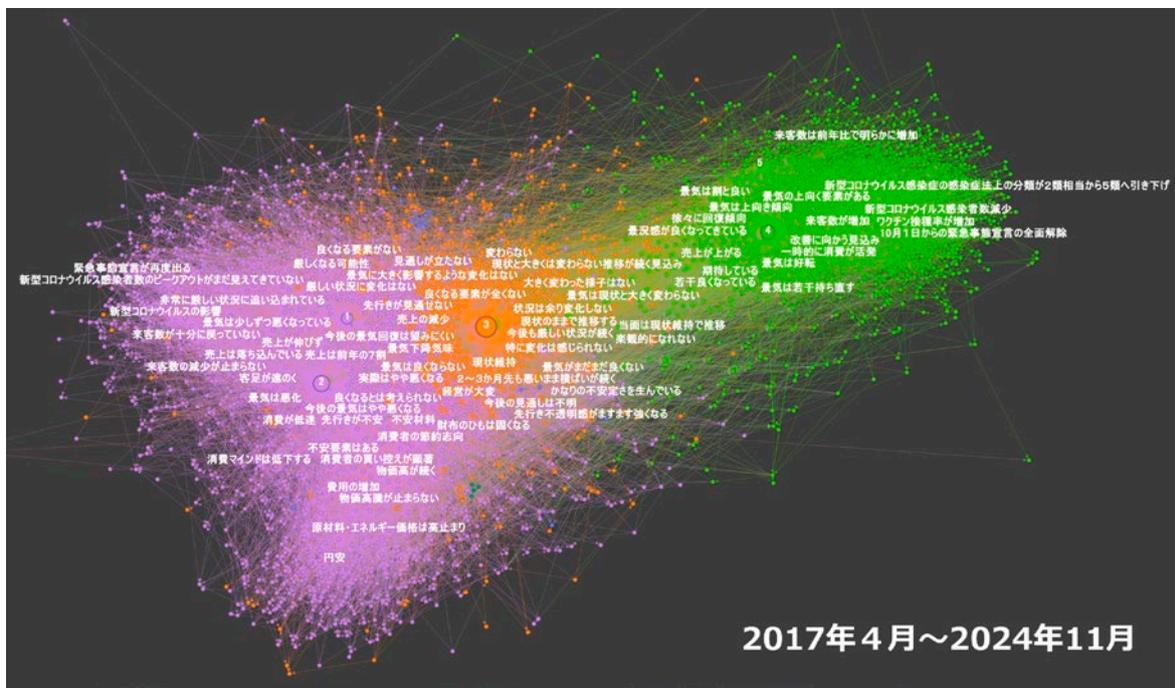

3. マクロの分析結果

景気ウォッチャー調査の134,840件の回答から因果関係を抽出して構築したネットワークは、ノード数124,286、エッジ数284,439という比較的大きなネットワークとなる 35 。このサイズのネットワークの可視化は困難であるため、次数15以上のノード 36 に絞ったものをコラム1-1-5②図に示す 37 (ノード数2,681、エッジ数60,638)。各ノードのサイズは次数を表し、色はコミュニティ抽出によるクラスタリング結果を示している 38 。全体として、右側には景気判断が上向きを表す「4」や「5」に向かう表現が、左側には下向きを表す「1」、「2」に向かう表現が分布していることが分かる。中立を表す「3」はその中間に位置し、コミュニティ抽出の結果では他と色が異なっており独立したコミュニティを形成していることも注目に値する。これは、多様な回答者が景気判断について言及しているにもかかわらず、景気判断の理由付けにある程度の共通性が見られることを示唆している。

33 「DBSCAN」は、各データの位置から確認した密度を用いて、密度が高い場所にいるデータは同じグループとして結合していく手法である。どのデータからも離れているデータはノイズ(外れ値)として扱われるという特性がある。

34 本分析作業の詳細は、久野氏が講師を務める東京大学大学院の講義の関連記事において取りまとめている(外部サイト: http://dss.i.u-tokyo.ac.jp/blog/practical-graph-rag-1/ )。

35 ここで「ノード」とはテキストデータから切り出した単語やフレーズといった要素を表し、「エッジ」とは因果関係といったノード同士の関係性やつながりを表す。

36 ここで「次数」とは、各ノードにつながっているエッジの数を表す。次数が低いノードは、エッジが少なく他のノードとの関係性が薄いため、全体のトレンドや傾向を把握するに当たり、ここでは次数15以上のノードに絞る処理を行っている。

37 本コラムにおける全ての図表の詳細版は、以下の久野氏個人のホームページにて確認可能(外部サイト: https://www.rhisano.com/figures )。

38 久野・大西・渡辺(2024)に基づく。

コラム

1-1-5②図

構築したネットワークの全体図

資料:内閣府「景気ウォッチャー調査」より中小企業庁作成

(注) 1. 図中の点は「ノード」、矢印は「エッジ」を表す。また、図中の文字は、代表的なノードの文言を抜粋して示したものである。

2. 図中の1~5の数字は、1を「悪い」、5を「良い」とする5段階の景気判断の回答。

3. 2017年4月から2024年11月までの内閣府「景気ウォッチャー調査」から取得したデータを対象に、次数15以上のノードに絞って可視化したネットワークを表示している。

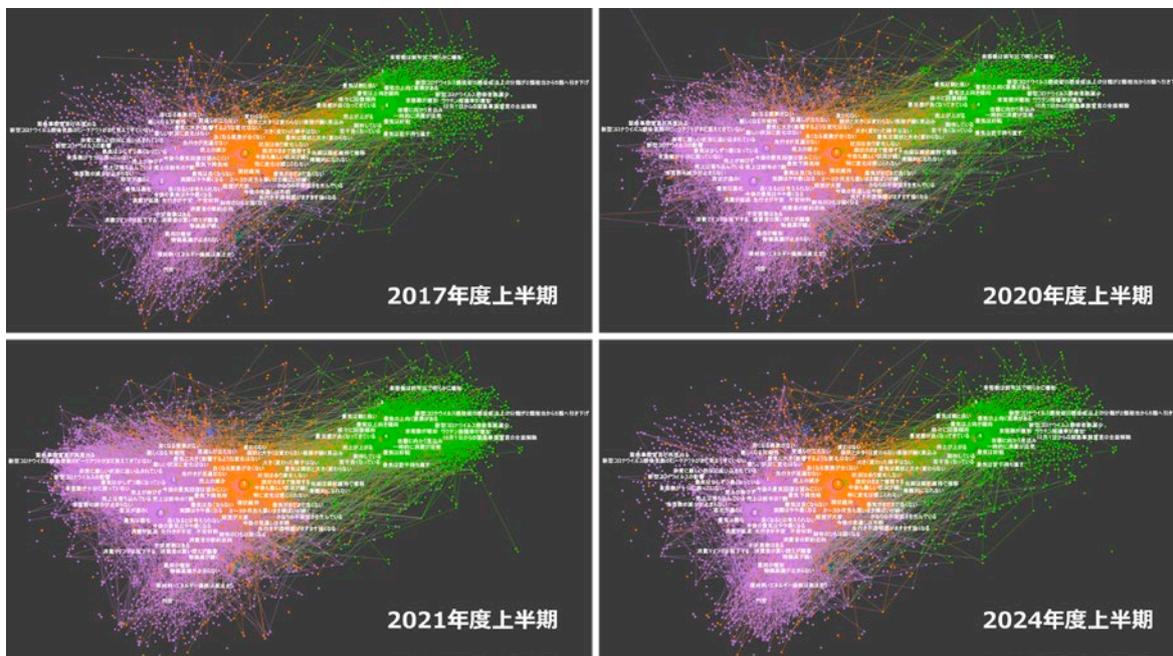

次に時期ごとのネットワークの変化を分析する。2017年4月から、各年度を上半期と下半期に分けて分析を行う。なお、本分析のデータ収集時点に公開されていたデータの最新時点は2024年11月であったため、2024年度下半期は2か月分のデータしか含まれていないことに留意が必要である。

コラム1-1-5③図は、2017年度上半期・2020年度上半期・2021年度上半期・2024年度上半期の各時期のネットワークを可視化したものである。これを見ると、2017年度上半期においては、左上の「新型コロナウイルスの影響」を起点としたネガティブな影響に対応する部分のエッジが見られない。一方、2020年度上半期と2021年度上半期については、2020年度上半期では「新型コロナウイルスの影響」を起点とした負の影響に関するエッジが増加し、2021年度上半期では右上に位置するワクチン接種などの正の影響に対応するエッジも増加している。2024年度上半期では「新型コロナウイルスの影響」に関するエッジは減少し、下部に見られる物価高や円安の負の影響が顕著となっている。このように構築したネットワークは、時期ごとの特徴の違いを明確に捉えている。

コラム

1-1-5③図

時期別に見たネットワーク図

資料:内閣府「景気ウォッチャー調査」より中小企業庁作成

(注)1. 図中の点は「ノード」、矢印は「エッジ」を表す。

2. 図中の文字は、2017年4月から2024年11月までの全期間における代表的なノードの文言を抜粋して示したものの、いずれの時期でも同一の位置に表示されているが、当該時期に必ずしもその文言に当たるノードが確認されているとは限らない。

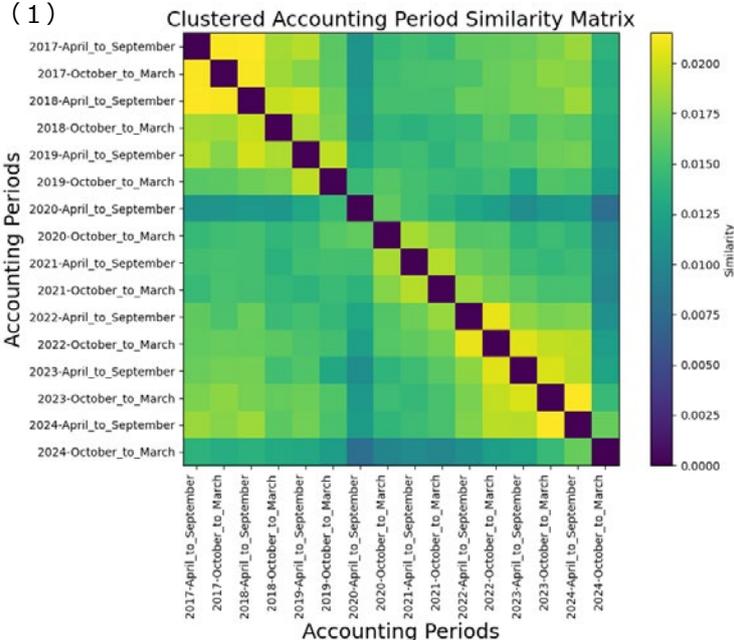

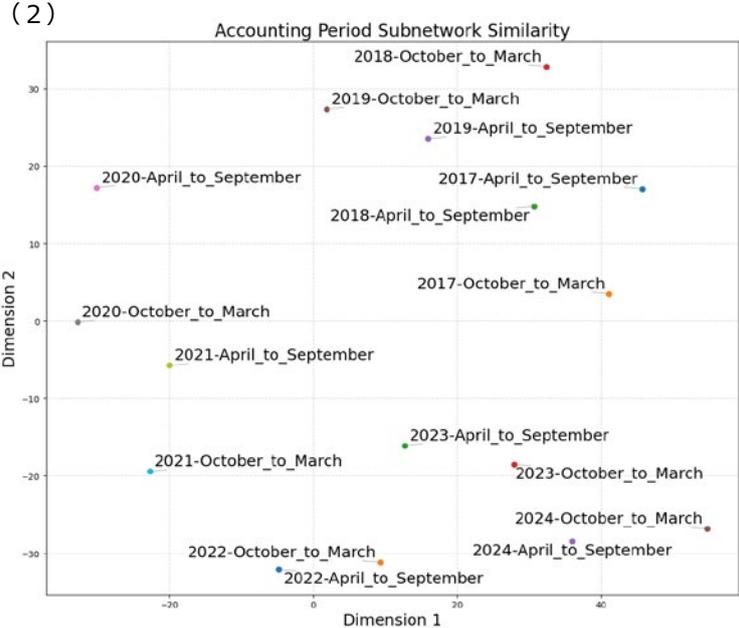

このような時期によるネットワークの違いを定量的に分析するため、期間ごとのネットワークの類似度を計算したものをコラム1-1-5④図に示す。(1)からは、ネットワークが1年から1年半程度は類似性を保持すること、また2020年度上半期がいずれの時期とも類似度が低く、特異な時期となっていることが明らかとなっている。2024年度下半期の特異性については、データ量が十分に蓄積されていないことが要因と考えられる。コラム1-1-5④図の(2)は、参考として、ネットワーク間の類似度を基に各時期をt分布型確率的近傍埋め込み法(t-distributed stochastic neighbor embedding、以下、「t-SNE」という 39 。)によって低次元化したものを示したものである。この図からは、時間的に近接する期間のネットワークが空間的にも近接して配置される傾向が明確に表れている。

39 詳細は、van der Maaten and Hinton(2008)による。

コラム

1-1-5④図

時期ごとに見たネットワークの類似度

(1) Clustered Accounting Period Similarity Matrix

This heatmap displays the similarity between various accounting periods. The y-axis and x-axis both list 16 periods: 2017-April_to_September, 2017-October_to_March, 2018-April_to_September, 2018-October_to_March, 2019-April_to_September, 2019-October_to_March, 2020-April_to_September, 2020-October_to_March, 2021-April_to_September, 2021-October_to_March, 2022-April_to_September, 2022-October_to_March, 2023-April_to_September, 2023-October_to_March, 2024-April_to_September, and 2024-October_to_March. The diagonal line of dark squares indicates that each period has a similarity of 1 with itself. The matrix is symmetric. The color scale on the right indicates similarity values from 0.0000 to 0.0200.

(2) Accounting Period Subnetwork Similarity

This scatter plot shows the relationship between Dimension 1 and Dimension 2 for the accounting periods. The x-axis (Dimension 1) ranges from -20 to 40, and the y-axis (Dimension 2) ranges from -30 to 30. The periods are plotted as points: 2018-October_to_March (top right), 2019-October_to_March, 2019-April_to_September, 2020-April_to_September (left), 2017-April_to_September, 2018-April_to_September, 2017-October_to_March, 2020-October_to_March (left), 2021-April_to_September, 2023-April_to_September, 2021-October_to_March (left), 2023-October_to_March, 2024-October_to_March (bottom right), 2022-October_to_March (bottom left), 2024-April_to_September, and 2022-April_to_September (bottom left).

資料:内閣府「景気ウォッチャー調査」より中小企業庁作成

(注) 1. (1) は、半期ごとに作成したネットワークを各半期同士で確認した類似度について行列として表したもので、色が明るいほどネットワークの類似度が高く、暗いほど類似度が低いことを表す。

2. (2) は、多次元空間で表されるネットワークに対して低次元化する処理を行うことで、ネットワークの類似度を二次元に可視化したもの。類似度の高いネットワークは近接して表示されている。

第1節

第2節

第3節

第4節

第5節

第6節

第7節

第8節

第9節

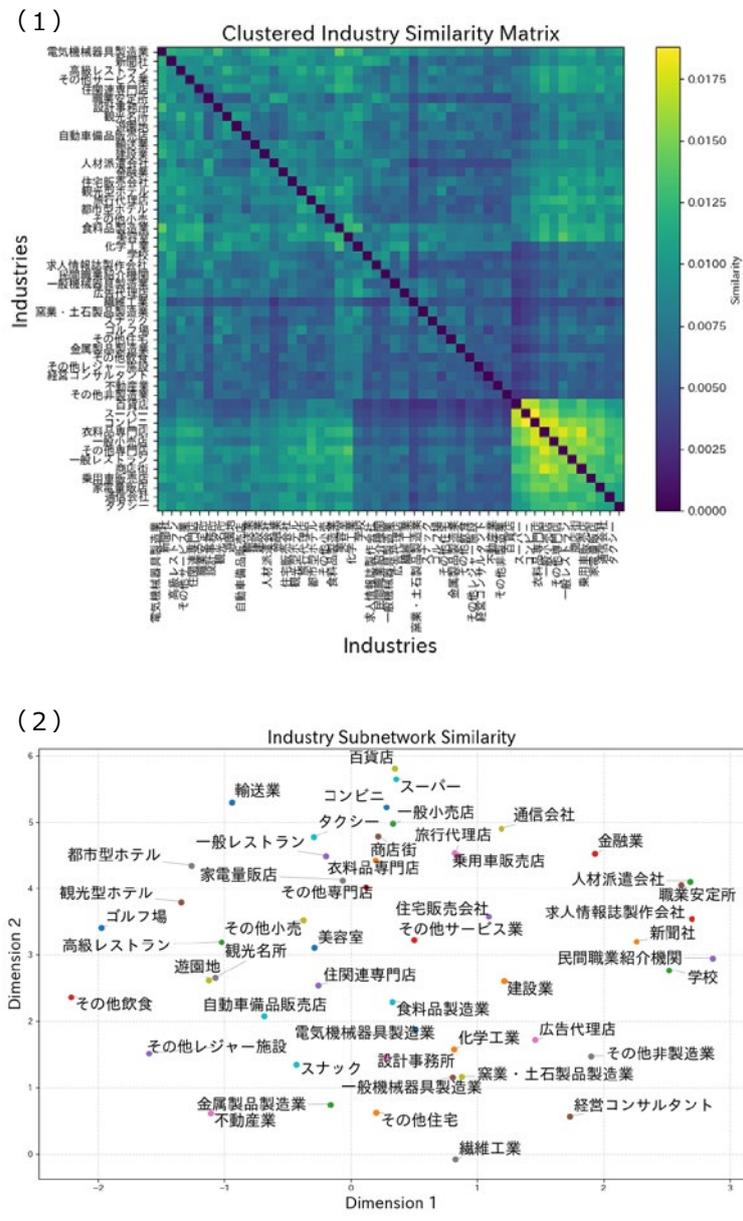

コラム1-1-5⑤図は、業種間における同様の分析結果を示したものである。(1)のネットワークの類似度を示した行列から、「スーパー」、「コンビニ」、「衣料品専門店」などの間で高い類似度が観察される。また、(2)のネットワーク間の類似度を基に各業種をt-SNEによって低次元化した図からは、事業環境が類似している業種が空間的に近接して配置される傾向が見られ、これは直感的な業種間の関係性とも整合的である。このような分析結果は、構築されたネットワークがマクロ的な産業構造を適切に捉えていることを示唆している。

コラム 1-1-5⑤図 業種ごとに見たネットワークの類似度

(1) Clustered Industry Similarity Matrix

This heatmap displays the similarity between various industries. The axes are labeled with industry names such as 電気機械器具製造業, 自動車部品, 人材派遣, 飲食, 建設業, etc. The color scale on the right indicates similarity values from 0.0000 (dark blue) to 0.0175 (yellow). Brighter colors indicate higher similarity, notably between 衣料品専門店, コンビニ, and スーパー.

(2) Industry Subnetwork Similarity

This t-SNE plot shows the low-dimensional representation of industries based on network similarity. The x-axis is Dimension 1 and the y-axis is Dimension 2. Industries are clustered based on similarity, with 衣料品専門店, コンビニ, and スーパー appearing in close proximity.

資料:内閣府「景気ウォッチャー調査」より中小企業庁作成

(注) 1. (1)は、業種ごとに作成したネットワークを各業種同士で確認した類似度について行列として表したもので、色が明るいほどネットワークの類似度が高く、暗いほど類似度が低いことを表す。

2. (2)は、多次元空間で表されるネットワークに対して低次元化する処理を行うことで、ネットワークの類似度を二次元に可視化したもの。類似度の高いネットワークは近接して表示されている。

4. ミクロの分析結果

ここまでネットワークをマクロの視点から分析してきた。次にミクロ的な観点から、各業種におけるナラティブ 40 の相違を分析する。この分析の目的は、指定時点における特定キーワードを起点とするナラティブの業種間の違いを明らかにすることである。同時に、Graph RAGやKnowledge Graph RAGを構築する上で、本コラムで作成したネットワークの有用性を検証するという目的もある。

ここでは昨今の物価高に着目し、特定キーワードを起点として、景気判断の「1」~「5」に至るまで五つのエッジで構成されるパスを分析対象とする。しかし、この方法では、業種によってはそうしたパスが全く存在しない場合や、非常に多くのパスが抽出される場合がある。特に後者の場合、個々のパスの精査に多大な労力を要する。

そこで本コラムでは、パスに含まれる情報を用いて順位付けを行った上位の結果を表示する。具体的には、パスが複数のエッジの連なりによって構成され、各エッジには少なくとも一つ以上の裏付けとなる景気ウォッチャー調査の回答が存在することから、回答に付随する時点や業種の情報を活用する方法を採用した。

まず、エッジごとに裏付けとなる回答の時点情報に注目し、指定時点との最小時間差をそのパスの時間として設定した。このパスの時間に対して指定時点からの時間的距離に応じて指数関数的に減少するウェイトを設定し、エッジごとにウェイトを算出した。各パスのウェイトは、パスを構築する五つのエッジのウェイトの平均値として定義した。指定時点になるべく近いパスの方が、その時点におけるナラティブをより正確に反映していると考えられるため、ウェイトの大きい順に並び替える。次に、パスを構築する五つのエッジにおいて指定業種以外の回答の使用を最大一つまでに制限し、指定業種の回答のみで構成されるパスを優先的に配置した。これら二つの基準で大部分の順位付けが可能となるが、順位の曖昧さが残る可能性を考慮し、各エッジを支える回答数の平均値も補助的な情報として付加した。これらの情報を活用することで、特定時点における特定のキーワードに関する業種別ナラティブの相違を効率的に把握することが可能となる。

ここでは、2024年12月31日を基準時点とし、次の物価高に関するキーワードに注目した。「消費者の節約志向」、「財布のひもは固くなる」、「買上点数が減少」、「消費者の買い控えが顕著」、「来客数が十分に戻っていない」、「生活防衛を意識する動き」、「消費が低迷」、「来客数の減少が止まらない」、「可処分所得は大して増えていない」、「客足が遠のく」の計10個である。これらは各ノードについて大規模言語モデルに消費動向との関係を尋ねた結果、関係があると判断されたもののうち、出現回数が多かった上位10件に該当する。

これらのキーワードから出発して5ステップで景気判断にたどり着くパスを、上記の基準に基づいて並び替え、いくつかの業種についてまとめたものがコラム1-1-5⑥図である。この図から分かることは、どの業種も「消費者の節約志向」という共通の課題に直面していることである。各業種の経営者の回答からは、「来客数が十分に戻っていない」や「売上の減少」といった具体的な影響が浮かび上がってきた。

しかし、この共通した逆風の中で、各業種は異なる対応策を模索している。「食料品製造業」では、国内市場の縮小に対して「東南アジア向けの輸出が増加」しており、新たな成長の可能性を見いだしている。この動きは、他の業種とは一線を画す前向きな戦略として注目される。一方、「都市型ホテル」は「販売価格に転嫁できていない」状況に直面し、「経営が大変」な状況が続いている。また、小売業界内部でも、業態による違いが顕著である。「百貨店」では「消費分野の2極化」という構造変化への対応を迫られる一方、「スーパー」では「買上点数が減少」という課題に直面している。「コンビニ」は、「たばこの買い控えが続いている」や「フランチャイズシステムの維持に不安がある」という独自の課題を抱えている。他方で、「金融業」は、これらの消費動向をマクロの視点から注視しており、その分析から「先行き不透明感がますます強くなる」という認識を示している。この見方は、多くの業種で共有されている「景気がまだまだ良くない」という認識とも呼応している。

40 ここでの「ナラティブ」とは、「物語」や「叙述」などと訳され、出来事や状況を伝える一連のストーリーを意味する。すなわち、本コラムにおける「ナラティブ」とは、ノード同士の因果関係などから構築された、回答者の景況感の認識に至る一連のストーリー構造を表す。

コラム

1-1-5⑥図

物価高に関するキーワードに注目した各業種のコラティブ

【業種】百貨店

(消費者の節約志向→財布のひもは固くなる→消費が低迷→景気がまだまだ良くない→当面は現状維持で推移→3)

(消費者の買い控えが顕著→買い回り品といわれる一般商品の動きは良くない→消費分野の2極化→トータルでは横ばい→3)

(来客数の減少が止まらない→売上は落ち込んでいる→停滞した現状→まだしばらくは続く→4)

(来客数の減少が止まらない→売上は落ち込んでいる→停滞した現状→まだしばらくは続く→3)

(消費が低迷→大きな改善は期待できない→生活防衛を意識する動き→売上は厳しい→3)

【業種】スーパー

(来客数が十分に戻っていない→買上点数が減少→売上が落ちている→景気がまだまだ良くない→厳しくなる可能性→1)

(買上点数が減少→消費が低迷→3か月前と比較し、明らかに販売状況が悪化→景気は少しずつ悪くなっている→1)

(買上点数が減少→消費が低迷→3か月前と比較し、明らかに販売状況が悪化→景気は少しずつ悪くなっている→2)

(生活防衛を意識する動き→価格にシビアになっており→節約傾向が強い→大きく変わった様子はない→3)

(来客数が十分に戻っていない→買上点数が減少→売上が落ちている→景気がまだまだ良くない→厳しくなる可能性→2)

【業種】コンビニ

(来客数が十分に戻っていない→経営が大変→多くのオーナーが辞めることになる→フランチャイズシステムの維持に不安がある→1)

(来客数が十分に戻っていない→たばこの買い控えが続いている→売上の減少→経営が大変→2)

(客数が十分に戻っていない→たばこの買い控えが続いている→売上の減少→経営が大変→3)

(来客数が十分に戻っていない→経営が大変→利益が出ない→景気がまだまだ良くない→変わらない→3)

(来客数が十分に戻っていない→たばこの買い控えが続いている→売上の減少→経営が大変→4)

【業種】食料品製造業

(来客数が十分に戻っていない→売上の減少→利益の出ない状況となっている→景気は現状と大きく変わらない→3)

(消費者の節約志向→最低限の物しか購入せず→販売の数量は減少→売上が低迷→経営が大変→2)

(消費者の節約志向→最低限の物しか購入せず→販売の数量は減少→売上が低迷→経営が大変→3)

(来客数が十分に戻っていない→売上の減少→かなりの不安定さを生んでいる→東南アジア向けの輸出が増加しつつある→前年超えで推移→4)

(来客数が十分に戻っていない→売上の減少→かなりの不安定さを生んでいる→東南アジア向けの輸出が増加しつつある→好調を維持→3)

【業種】都市型ホテル

(生活防衛を意識する動き→客は価格に敏感→販売価格に転嫁できていない→経営が大変→利益が出ない→3)

(生活防衛を意識する動き→客は価格に敏感→販売価格に転嫁できていない→経営が大変→景気に大きく影響するような変化はない→3)

(生活防衛を意識する動き→客は価格に敏感→販売価格に転嫁できていない→経営が大変→2)

(生活防衛を意識する動き→客は価格に敏感→販売価格に転嫁できていない→経営が大変→3)

(生活防衛を意識する動き→客は価格に敏感→販売価格に転嫁できていない→経営が大変→見通しが立たない→3)

【業種】金融業

(消費が低迷→景気がまだまだ良くない→消費者の節約志向→マイナス要因となる→先行き不透明感がますます強くなる→2)

(消費が低迷→景気がまだまだ良くない→消費者の節約志向→マイナス要因となる→先行き不透明感がますます強くなる→3)

(消費者の節約志向→マイナス要因となる→先行き不透明感がますます強くなる→不安になることがある→2)

(消費者の節約志向→マイナス要因となる→先行き不透明感がますます強くなる→現状維持→3)

(消費が低迷→景気がまだまだ良くない→消費者の節約志向→マイナス要因となる→特に変化は感じられない→3)

資料:内閣府「景気ウォッチャー調査」より中小企業庁作成

(注) 2024年12月31日を基準時点とし、物価高に関するキーワードに注目した場合に抽出される各業種のアラティプについて、特定の条件で並び替えた上位5件を表示している。

5. 分析結果のまとめ

本コラムでは、内閣府「景気ウォッチャー調査」を用いて因果関係を表すネットワークを構築して分析した結果を紹介した。最初に、そのネットワークの時間的推移や業種ごとの違いに焦点を当てたマクロ分析を行い、時期や業種ごとに適切なネットワークが形成されていることを確認した。次に、ミクロの視点から2024年12月時点の消費動向に関する業種別のアラティプを分析したところ、全業種が「消費者の節約志向」という共通課題に直面し、多くの業種で「景気がまだまだ良くない」という認識が共有されていることが判明した。

その一方で、この厳しい環境下でも、各業種の事業者は自らの特性に応じた対応策を模索していることも判明した。例えば、食料品製造業では「東南アジア向けの輸出が増加」した結果、「前年超えで推移」あるいは「好調を維持」といった動きが見られ始めており、一つの方向性を示唆している可能性がある。現状、多くの業種で「現状維持」や「大きく変わった様子はない」という停滞的な見通しが示されているものの、各業種が直面する課題の性質は異なるため、求められる解決策も業種ごとに異なる。この状況は、我が国の事業者が単一の処方箋ではなく、業界特性に応じた多様な対応策を必要としていることを示している。

最後に、今回構築したネットワークは、マクロの観点からもミクロの観点からも意義のあるものといえる。将来的にはこうした技術と生成AIを更に掛け合わせることで、テキストデータからエビデンスに基づいた示唆を与える検索システムが構築され、そこから把握できる情報が経営戦略検討や政策立案において有効活用されることが期待される。

第3節 雇用環境・労働移動

本節では、中小企業・小規模事業者の雇用環境・労働移動について確認する。

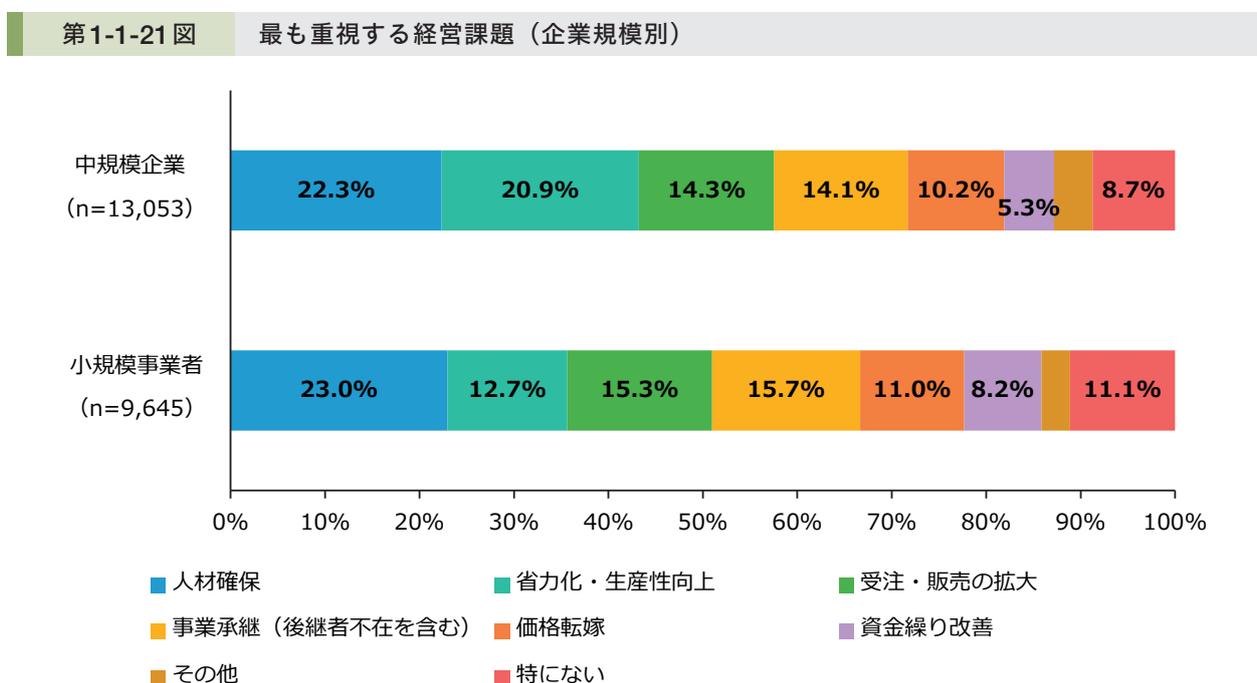

第1-1-21図は、アンケート調査 41 で中小企業・小規模事業者が最も重視する経営課題を確認したものである。これを見ると、「中規模企業」、「小規模事業者」共に「人材確保」と回答する割合が最も高く、人材不足への対応は企業規模にかかわ

らず中小企業・小規模事業者の共通課題といえる。また、「中規模企業」では「省力化・生産性向上」、「小規模事業者」では「事業承継(後継者不在を含む)」の回答割合が「人材確保」に次いで高く、こうした面にも人材不足への課題感が表れていると推察される。

第1-1-21図 最も重視する経営課題(企業規模別)

| 企業規模 | 人材確保 | 省力化・生産性向上 | 受注・販売の拡大 | 事業承継(後継者不在を含む) | 価格転嫁 | 資金繰り改善 | その他 | 特にない |

|---|---|---|---|---|---|---|---|---|

| 中規模企業 (n=13,053) | 22.3% | 20.9% | 14.3% | 14.1% | 10.2% | 5.3% | 8.7% | |

| 小規模事業者 (n=9,645) | 23.0% | 12.7% | 15.3% | 15.7% | 11.0% | 8.2% | 11.1% |

資料:(株)帝国データバンク「令和6年度中小企業の経営課題と事業活動に関する調査」

(注)「直面している経営課題のうち、まだ取り組んでいないが、これから着手する必要があるもの」で最も重要なものについて聞いたもの。

41 (株)帝国データバンク「令和6年度中小企業の経営課題と事業活動に関する調査」:(株)帝国データバンクが2024年11月から12月にかけて、以下の事業者を対象に実施したWebアンケート調査。

・全国75,000者の事業者【有効回答数:17,848者、回収率23.8%】

※調査を進める中で判明した大企業170社を除いた中小企業・小規模事業者17,678者について分析を行った。

・商工会及び商工会議所の会員である小規模事業者【有効回答数:6,910者】

なお、中小企業とは、中小企業基本法第2条第1項の規定に基づく「中小企業者」をいう。また、小規模事業者とは、同法同条第5項の規定に基づく「小規模事業者」をいう。さらに、中規模企業とは「小規模事業者」以外の「中小企業者」をいう。

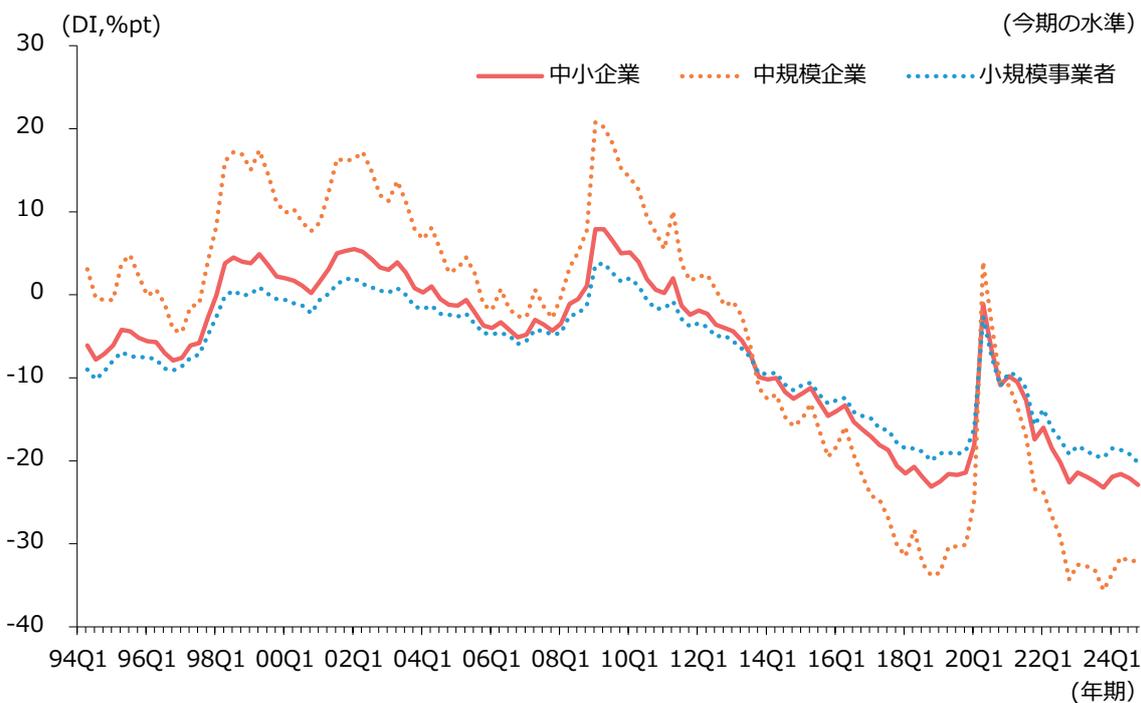

第1-1-22図は、景況調査を用いて、企業規模別に従業員数過不足DIの推移を見たものである。中小企業・小規模事業者の人材不足は依然として深刻であり、企業規模別に見ると「中規模企業」

の不足感が特に強いことが分かる。また、業種別に見ると「建設業」において特に不足感が強いことが分かる(第1-1-23図)。

第1-1-22図 従業員数過不足DIの推移(企業規模別)

資料:中小企業庁・(独)中小企業基盤整備機構「中小企業景況調査」

(注)従業員数過不足DIは、従業員数の今期の水準について、「過剰」と答えた企業の割合(%)から、「不足」と答えた企業の割合(%)を引いたもの。

第1節

第2節

第3節

第4節

第5節

第6節

第7節

第8節

第9節

第1-1-23図 従業員数過不足DIの推移(業種別)

The chart displays the Employee Over/Understaffing DI (DI, %pt) for five industries from 1994 to 2024. The Y-axis represents the DI in percentage points, ranging from -60 to 30. The X-axis shows quarterly data from 1994 (94Q1) to 2024 (24Q1). A horizontal line at 0 indicates the 'current level' (今期の水準). The data shows significant fluctuations, with a notable sharp decline in the Construction industry (blue line) starting around 2012, reaching a low of approximately -45%pt in 2020, and ending around -42%pt in 2024. Other industries show more moderate declines, with Manufacturing (orange) and Service (green) ending around -20%pt and -25%pt respectively. Wholesale (red) and Small Retail (purple) remain relatively stable, ending around -15%pt and -10%pt.

| 業種 | 94Q1 | 96Q1 | 98Q1 | 00Q1 | 02Q1 | 04Q1 | 06Q1 | 08Q1 | 10Q1 | 12Q1 | 14Q1 | 16Q1 | 18Q1 | 20Q1 | 22Q1 | 24Q1 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 建設業 | -20 | -18 | -15 | -10 | -5 | -2 | -1 | 0 | 5 | 0 | -15 | -25 | -35 | -45 | -35 | -42 |

| 製造業 | -5 | -2 | 5 | 10 | 5 | 0 | -2 | 15 | 10 | 5 | -5 | -10 | -15 | -20 | -15 | -20 |

| 卸売業 | 5 | 2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 小売業 | -5 | -2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| サービス業 | -10 | -8 | -5 | -2 | -1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

資料:中小企業庁・(独)中小企業基盤整備機構「中小企業景況調査」

(注)従業員数過不足DIは、従業員数の今期の水準について、「過剰」と答えた企業の割合(%)から、「不足」と答えた企業の割合(%)を引いたもの。

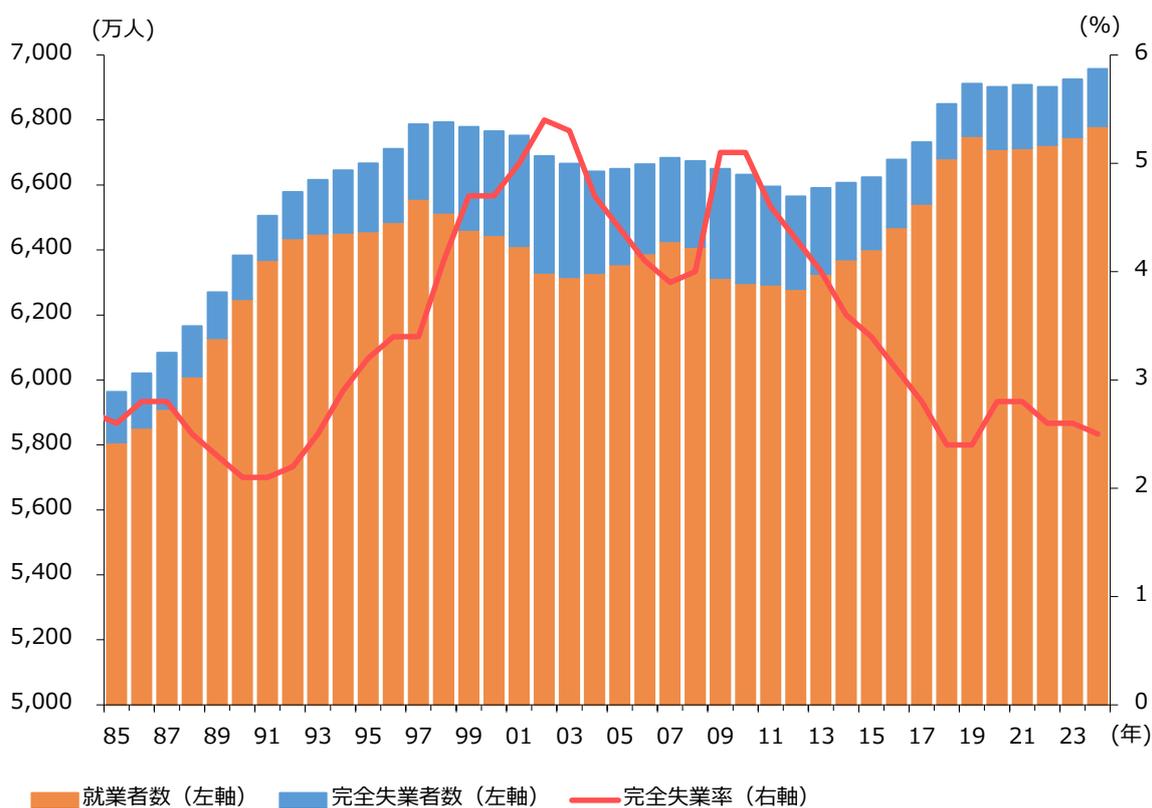

第1-1-24図は、総務省「労働力調査(基本集計)」を用いて、完全失業率・完全失業者数・就業者数の推移を見たものである。「完全失業率」は、2002年をピークに、リーマン・ショック以

降の2009年及び感染症の感染が拡大した2020年の上昇を除いて長期的には低下傾向にある。「就業者数」については、2020年に僅かに減少したものの、足下では増加傾向にある。

第1-1-24図 完全失業率・完全失業者数・就業者数の推移

資料:総務省「労働力調査(基本集計)」

第1節

第2節

第3節

第4節

第5節

第6節

第7節

第8節

第9節

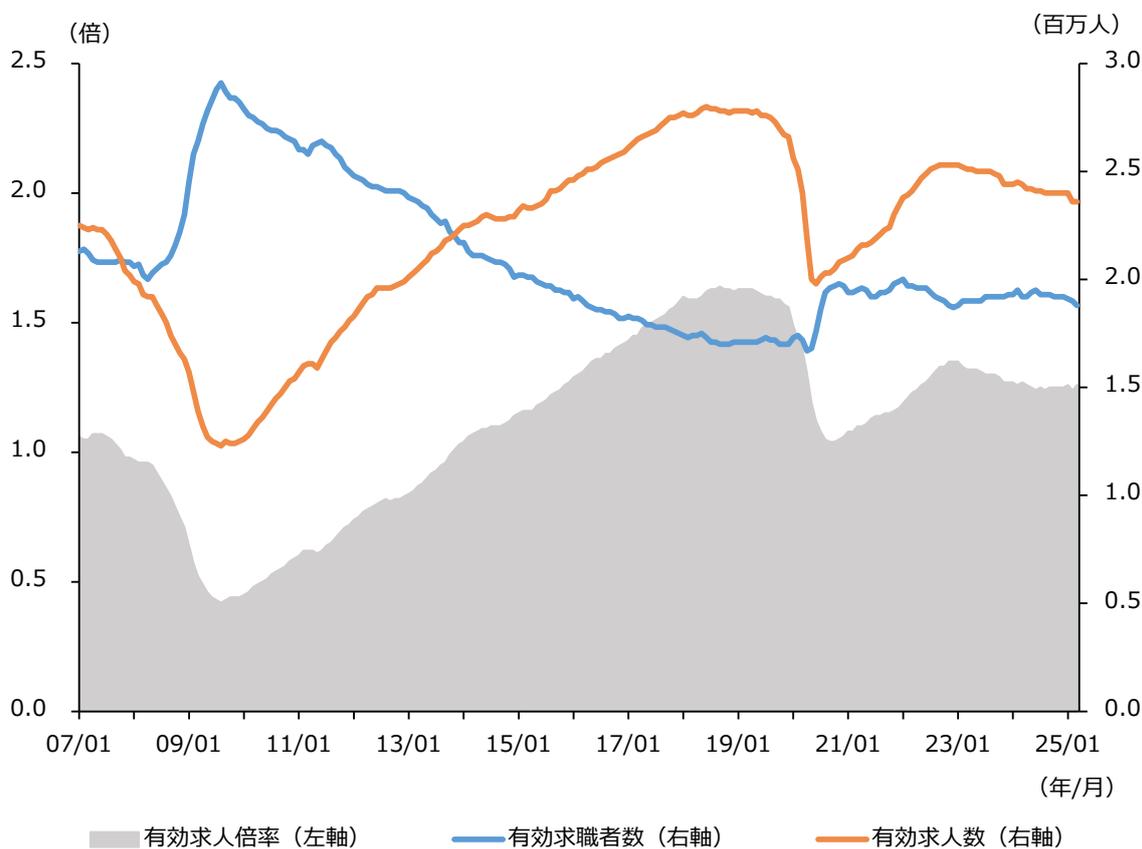

第1-1-25図は、厚生労働省「職業安定業務統計」を用いて、有効求人倍率、有効求職者数及び有効求人数の推移を見たものである。これを見る

と、足下では「有効求人倍率」、「有効求職者数」及び「有効求人数」のいずれもおおむね横ばいであることが分かる。

第1-1-25図 有効求人倍率・有効求職者数・有効求人数の推移

(倍)

(百万人)

07/01 09/01 11/01 13/01 15/01 17/01 19/01 21/01 23/01 25/01

(年/月)

■ 有効求人倍率(左軸) — 有効求職者数(右軸) — 有効求人数(右軸)

資料:厚生労働省「職業安定業務統計」

(注)季節調整値。

ここからは、雇用者数の増減の推移について確認する。

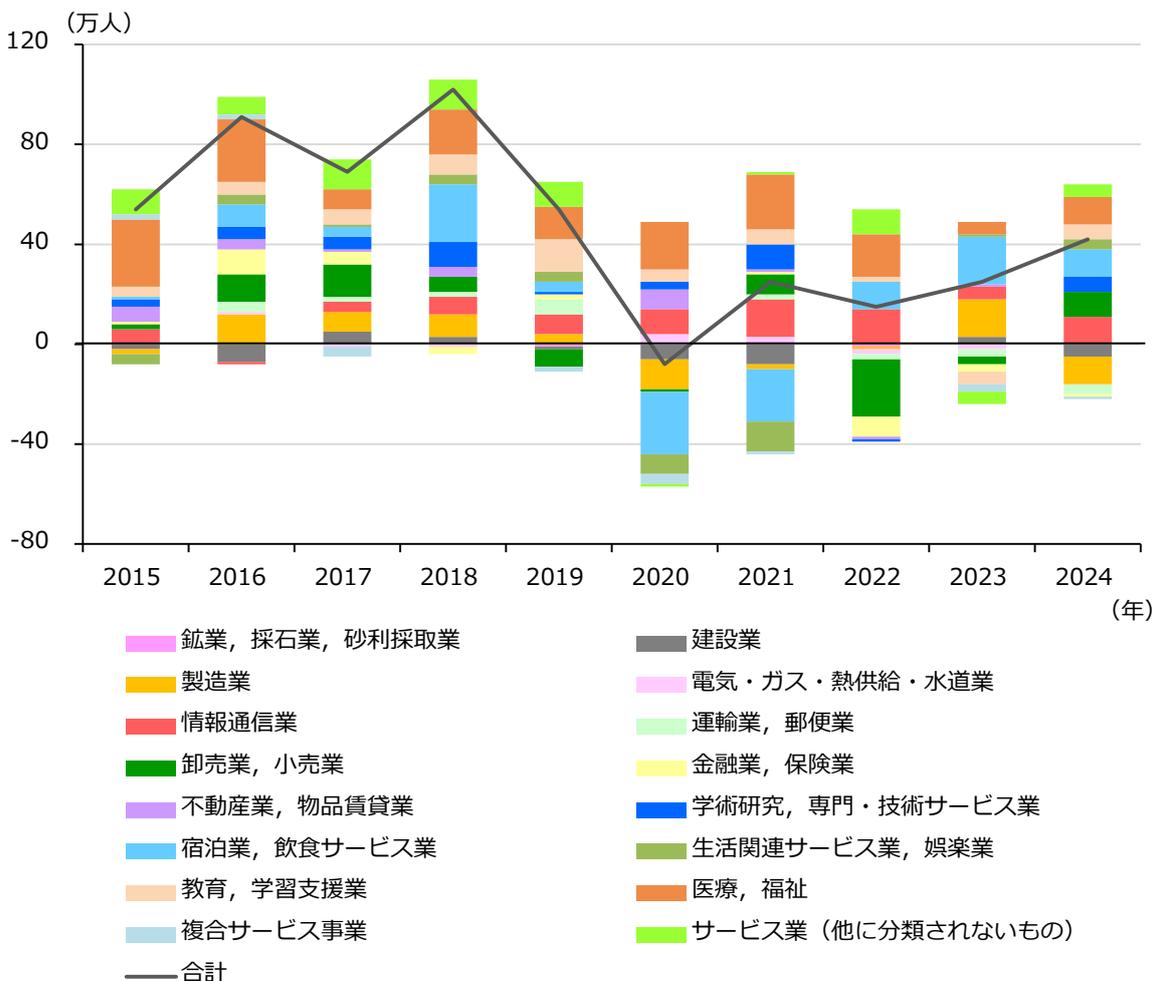

まず、雇用者数の増減の推移を見ると、2024年の「合計」は前年比で増加している。産業別に

見ると「情報通信業」、「宿泊業、飲食サービス業」、「医療、福祉」の増加幅が大きく、「製造業」の減少幅が大きいことが分かる(第1-1-26図)。

第1-1-26図 雇用者数の増減の推移(前年比、産業別)

| 産業 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|---|---|---|

| 製造業 | 30 | 40 | 30 | 40 | 20 | -40 | -20 | -30 | -10 | -10 |

| 情報通信業 | 5 | 10 | 10 | 15 | 10 | 10 | 15 | 10 | 10 | 15 |

| 宿泊業、飲食サービス業 | 10 | 15 | 15 | 20 | 10 | -10 | 10 | 10 | 10 | 15 |

| 医療、福祉 | 10 | 15 | 15 | 20 | 10 | 10 | 15 | 10 | 10 | 15 |

| 合計 | 50 | 90 | 70 | 100 | 50 | -10 | 20 | 10 | 20 | 40 |

資料:総務省「労働力調査(基本集計)」

(注)1.「合計」については、各系列の合計となっており、雇用者総数とは異なる。

2.2020年国勢調査結果に基づく推計人口をベンチマークとして遡及又は補正した時系列接続用数値を用いている。

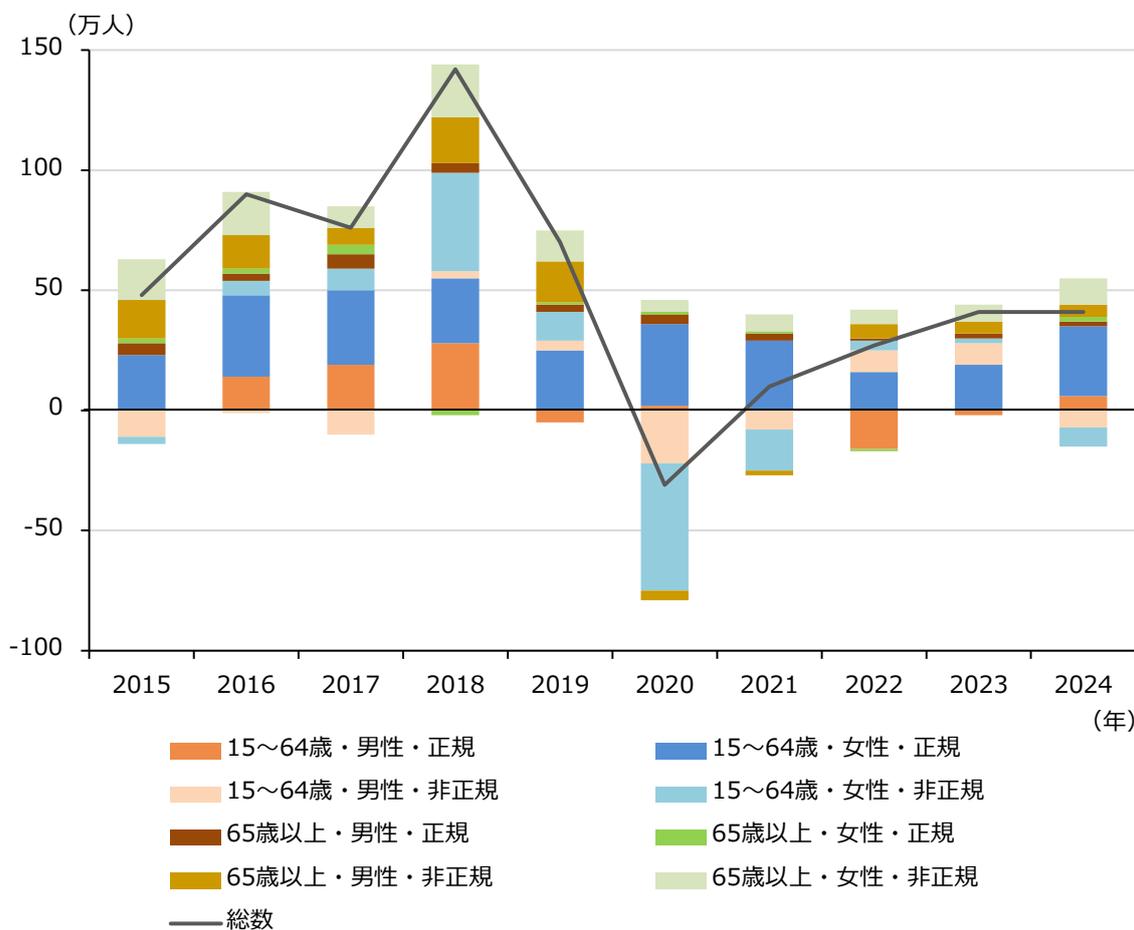

次に、年齢階級・性・雇用形態別に、雇用者数の増減の推移(前年比)を見ると、「15~64歳・女性・正規」については2015年以降一貫して増加していることが分かる。

また、「15~64歳・男性・正規」については、2024年で増加に転じた(第1-1-27図)。

第1-1-27図 雇用者数の増減の推移(前年比、年齢階級・性・雇用形態別)

| 年 | 15~64歳・男性・正規 | 15~64歳・男性・非正規 | 65歳以上・男性・正規 | 65歳以上・男性・非正規 | 15~64歳・女性・正規 | 15~64歳・女性・非正規 | 65歳以上・女性・正規 | 65歳以上・女性・非正規 | 総数 |

|---|---|---|---|---|---|---|---|---|---|

| 2015 | 10 | -10 | 5 | 20 | 25 | 0 | 0 | 15 | 45 |

| 2016 | 15 | 0 | 5 | 20 | 35 | 0 | 0 | 15 | 90 |

| 2017 | 20 | -10 | 5 | 20 | 35 | 0 | 0 | 15 | 80 |

| 2018 | 30 | 0 | 5 | 20 | 50 | 45 | 0 | 15 | 140 |

| 2019 | 10 | 0 | 5 | 20 | 25 | 15 | 0 | 15 | 70 |

| 2020 | -10 | -10 | 5 | 10 | 35 | -70 | 0 | 10 | -60 |

| 2021 | 10 | 0 | 5 | 10 | 25 | -15 | 0 | 10 | 15 |

| 2022 | 10 | 0 | 5 | 10 | 25 | 0 | 0 | 10 | 30 |

| 2023 | 10 | 0 | 5 | 10 | 25 | 0 | 0 | 10 | 40 |

| 2024 | 10 | 0 | 5 | 10 | 35 | -10 | 0 | 15 | 45 |

資料:総務省「労働力調査(基本集計)」

(注)2020年国勢調査結果に基づく推計人口をベンチマークとして遡及又は補正した時系列接続用数値を用いている。

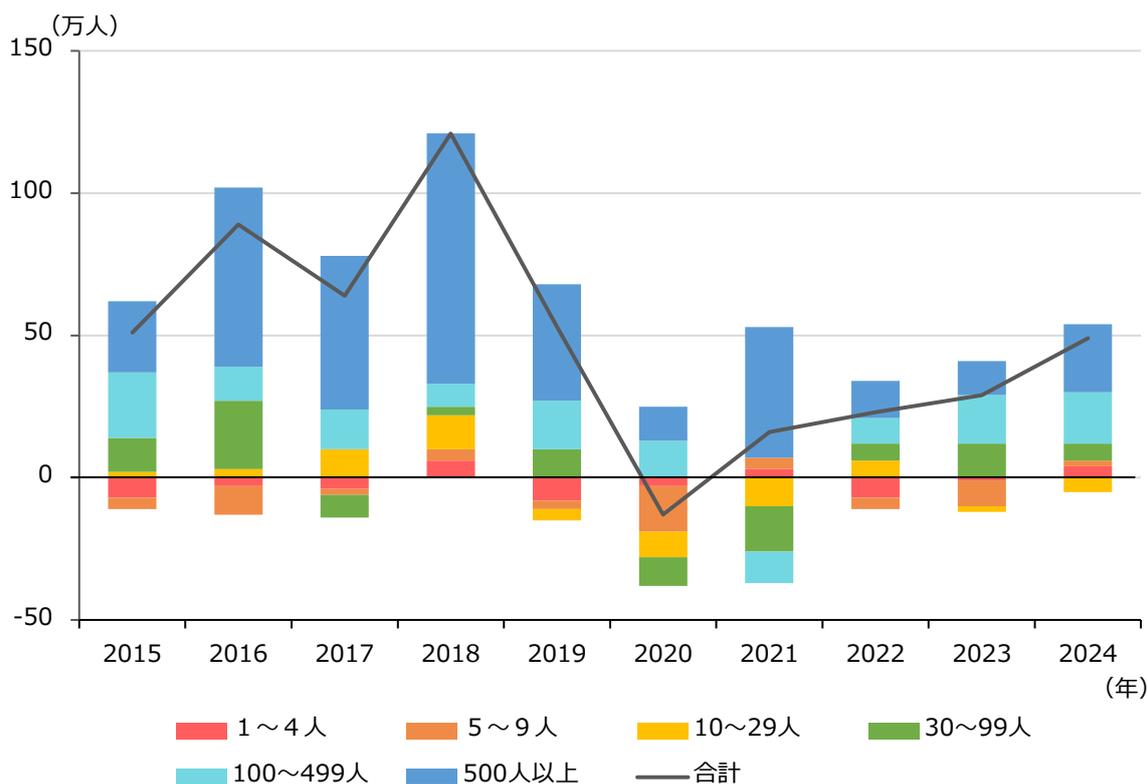

また、従業員規模別に雇用者数の増減の推移(前年比)を見ると、「合計」は増加傾向にあり、中でも、「500人以上」及び「100~499人」の従業員規模が比較的大きい事業者における増加数

が大きい。「1~4人」、「5~9人」では2024年で増加に転じた一方、「10~29人」の事業者では減少が続いた(第1-1-28図)。

第1-1-28図 雇用者数の増減の推移(前年比、従業員規模別)

| 年 | 1~4人 | 5~9人 | 10~29人 | 30~99人 | 100~499人 | 500人以上 | 合計 |

|---|---|---|---|---|---|---|---|

| 2015 | -10 | -10 | 0 | 10 | 20 | 25 | 50 |

| 2016 | -10 | -10 | 0 | 20 | 10 | 60 | 90 |

| 2017 | -5 | -5 | 5 | 5 | 15 | 55 | 65 |

| 2018 | 5 | 5 | 10 | 10 | 10 | 85 | 120 |

| 2019 | -5 | -5 | 0 | 10 | 15 | 40 | 55 |

| 2020 | -10 | -10 | -5 | -10 | -5 | 10 | -15 |

| 2021 | 5 | 5 | 0 | 10 | 10 | 45 | 75 |

| 2022 | 0 | 0 | 0 | 5 | 10 | 30 | 45 |

| 2023 | 0 | 0 | 0 | 10 | 15 | 35 | 60 |

| 2024 | 5 | 5 | 0 | 10 | 20 | 40 | 80 |

資料:総務省「労働力調査(基本集計)」

(注)1.農林業・漁業を除く雇用者数の増減を示している。

2.「合計」については、各系列の合計となっており、雇用者総数とは異なる。

3.2020年国勢調査結果に基づく推計人口をベンチマークとして遡及又は補正した時系列接続用数値を用いている。

ここまで確認してきたような雇用者数の増減について、労働移動という観点から、どのような産業間で動きが活発であるのかを確認する。

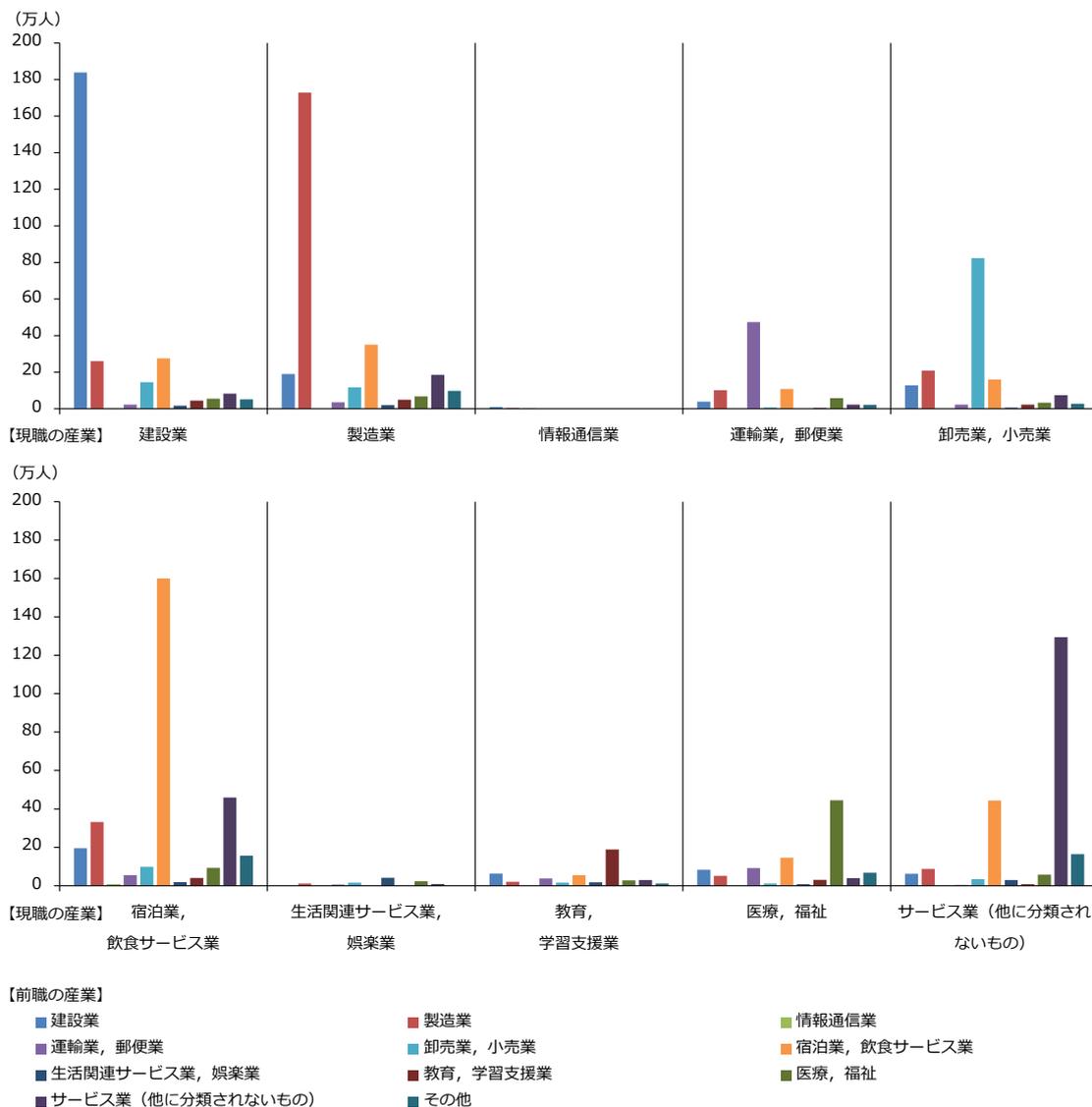

第1-1-29図は、中小企業における産業間の労働移動の状況を見たものである。これを見ると、

特に労働移動が活発である産業は、「宿泊業、飲食サービス業」、「製造業」、「建設業」、「サービス業(他に分類されないもの)」であり、いずれも同産業間での労働移動が多いことが分かる。

第1-1-29図 中小企業における産業間の労働移動の状況(労働者数、2020~2023年)

【現職の産業】

建設業 製造業 情報通信業 運輸業、郵便業 卸売業、小売業

【現職の産業】

宿泊業、飲食サービス業 生活関連サービス業、娯楽業 教育、学習支援業 医療、福祉 サービス業(他に分類されないもの)

【前職の産業】

- 建設業

- 製造業

- 情報通信業

- 運輸業、郵便業

- 卸売業、小売業

- 宿泊業、飲食サービス業

- 生活関連サービス業、娯楽業

- 教育、学習支援業

- 医療、福祉

- サービス業(他に分類されないもの)

- その他

資料:総務省「労働力調査」再加工

(注) 1. 2020~2023年における労働移動について、現職の産業別に、前職の産業について集計したもの。

2. 以下の労働者について集計している。

・調査回答時点で仕事についており、現職以前に職歴があって、前職を「過去3年以内にやめた」と回答した労働者

・「勤め先(現職)の従業者数」及び「勤め先(前職)の従業者数」について、「1人」、「2~4人」、「5~9人」、「10~29人」、「30~99人」と回答した労働者

第1節

第2節

第3節

第4節

第5節

第6節

第7節

第8節

第9節

第1-1-30図は、第1-1-29図で確認した中小企業における産業間の労働移動について、現職の産業別に、前職の産業の割合を見たものである。これを見ると、いずれの産業も同産業間での労働移動の割合が最も高いことが分かる。一方で、「卸

売業、小売業」、「生活関連サービス業、娯楽業」、「サービス業(他に分類されないもの)」は、他の産業と比べ、同産業間での労働移動の割合が低く、異なる産業から労働者が参入している傾向がうかがえる。

第1-1-30図 中小企業における産業間の労働移動の状況(前職の産業の割合、2020~2023年)

【前職の産業】

- ■ 建設業

- ■ 製造業

- ■ 情報通信業

- ■ 運輸業、郵便業

- ■ 卸売業、小売業

- ■ 宿泊業、飲食サービス業

- ■ 生活関連サービス業、娯楽業

- ■ 教育、学習支援業

- ■ 医療、福祉

- ■ サービス業(他に分類されないもの)

- ■ その他

資料:総務省「労働力調査」再編加工

(注) 1. 2020~2023年における労働移動について、現職の産業別に、前職の産業の割合を見たものである。

2. 以下の労働者について集計している。

・調査回答時点で仕事についており、現職以前に職歴があって、前職を「過去3年以内にやめた」と回答した労働者

・「勤め先(現職)の従業者数」及び「勤め先(前職)の従業者数」について、「1人」、「2~4人」、「5~9人」、「10~29人」、「30~99人」と回答した労働者

第4節 労働生産性・設備投資

本節では、労働生産性・設備投資の動向について確認する。

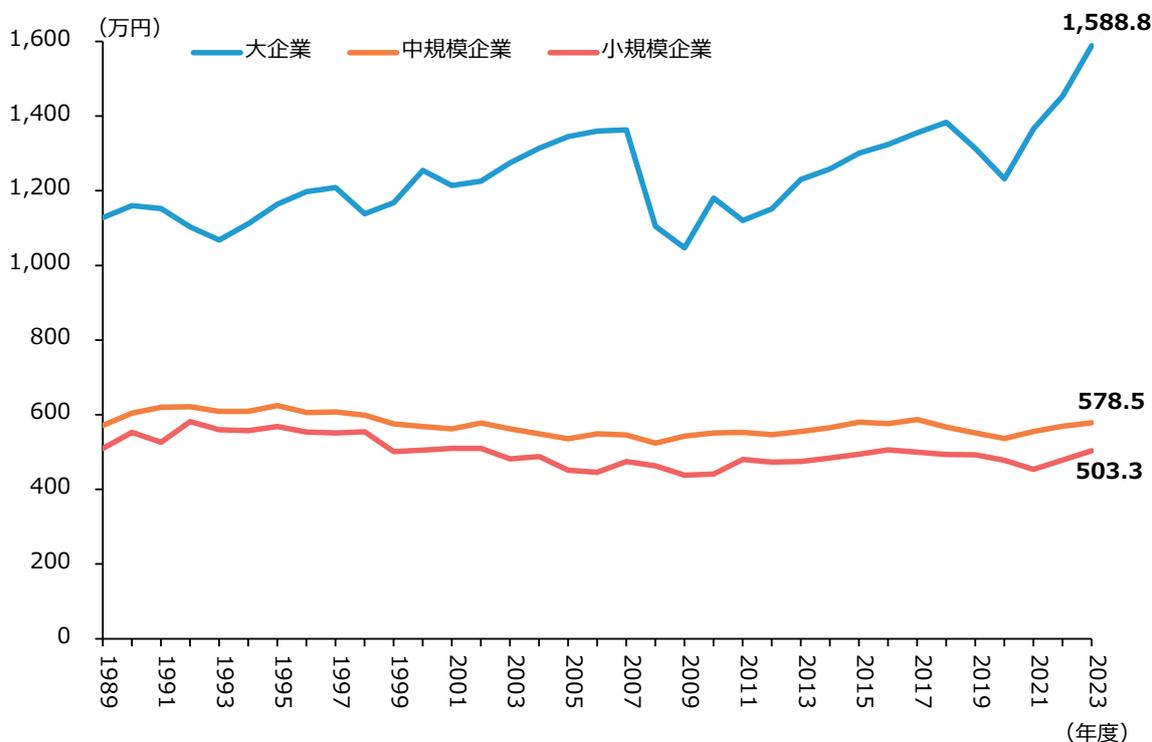

第1-1-31図は、企業規模別に労働生産性(従業員一人当たり付加価値額)の推移を見たものである。これを見ると、「大企業」では増加傾向にあるが、「中規模企業」、「小規模企業」ではおお

むね横ばいが続いており、約30年前と比較すると緩やかに減少している。

また、中小企業の労働生産性の推移を業種別に見ると、多くの業種において横ばいの傾向で推移しており、特にサービス業の伸びは小さい傾向にある(第1-1-32図)。

第1-1-31図 労働生産性の推移(企業規模別)

| 年 | 大企業 (万円) | 中規模企業 (万円) | 小規模企業 (万円) |

|---|---|---|---|

| 1989 | 1,120 | 580 | 520 |

| 1991 | 1,150 | 610 | 550 |

| 1993 | 1,080 | 600 | 550 |

| 1995 | 1,180 | 610 | 560 |

| 1997 | 1,200 | 600 | 550 |

| 1999 | 1,150 | 580 | 500 |

| 2001 | 1,250 | 570 | 500 |

| 2003 | 1,280 | 580 | 500 |

| 2005 | 1,350 | 540 | 450 |

| 2007 | 1,360 | 550 | 480 |

| 2009 | 1,050 | 540 | 430 |

| 2011 | 1,120 | 550 | 480 |

| 2013 | 1,220 | 550 | 480 |

| 2015 | 1,300 | 580 | 500 |

| 2017 | 1,380 | 580 | 500 |

| 2019 | 1,300 | 550 | 480 |

| 2021 | 1,150 | 540 | 450 |

| 2023 | 1,588.8 | 578.5 | 503.3 |

資料:財務省「法人企業統計調査年報」

(注)1.ここでの大企業とは資本金10億円以上の企業、中規模企業とは資本金1千万円以上1億円未満、小規模企業とは資本金1千万円未満の企業とする。

2.金融業、保険業は含まれていない。

3.労働生産性は「従業員一人当たり付加価値額」、付加価値額=営業純益(営業利益-支払利息等)+人件費+支払利息等+動産・不動産賃借料+租税公課。

第1-1-32図 中小企業における労働生産性の推移(業種別)

| 業種 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 建設業 | 580 | 600 | 680 | 650 | 650 | 700 | 680 | 750 | 750 | 700 | 730 | 700 | 700 | 750 | 800 |

| 情報通信業 | 650 | 580 | 620 | 720 | 650 | 680 | 700 | 700 | 750 | 680 | 650 | 600 | 550 | 650 | 550 |

| 卸売業・小売業 | 520 | 530 | 550 | 560 | 530 | 550 | 580 | 570 | 560 | 560 | 570 | 550 | 550 | 580 | 600 |

| 運輸業・郵便業 | 450 | 440 | 430 | 440 | 450 | 460 | 480 | 450 | 450 | 480 | 500 | 470 | 480 | 480 | 500 |

| 宿泊業・飲食サービス業 | 350 | 340 | 340 | 290 | 320 | 330 | 380 | 380 | 350 | 320 | 290 | 220 | 170 | 300 | 300 |

| 生活関連サービス業、娯楽業 | 460 | 480 | 470 | 550 | 530 | 460 | 450 | 420 | 420 | 390 | 400 | 360 | 350 | 370 | 380 |

| 学術研究、専門・技術サービス業 | 580 | 600 | 680 | 680 | 650 | 700 | 630 | 610 | 680 | 700 | 680 | 700 | 660 | 670 | 640 |

資料:財務省「法人企業統計調査年報」

(注)1. 資本金1億円未満の企業について集計したもの。

2. 労働生産性は「従業員一人当たり付加価値額」、付加価値額=営業純益(営業利益-支払利息等)+人件費+支払利息等+動産・不動産賃借料+租税公課。

第1節

第2節

第3節

第4節

第5節

第6節

第7節

第8節

第9節

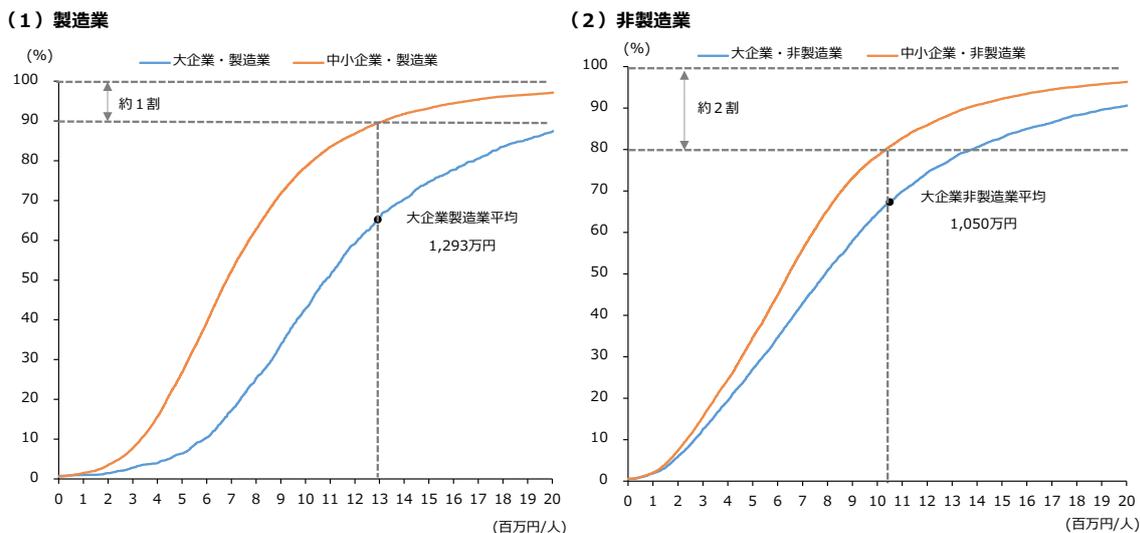

第1-1-33図は、経済産業省「企業活動基本調査」を用いて、業種・企業規模別に、労働生産性の水準ごとの企業割合の累積分布 42 を示したものである。これを見ると、製造業・非製造業のいずれにおいても、中小企業は大企業と比べ低い水準に多くの企業が分布していることが分かる。

また、製造業では約1割、非製造業では約2割

の中小企業が大企業の平均値を上回っていることが分かる 43 。第1-1-31図から分かるように、大企業と中小企業の間での労働生産性の格差が広がっている一方で、大企業を上回る労働生産性を実現している中小企業も一定程度存在していることがうかがえる。

第1-1-33図 労働生産性の水準ごとの企業割合の累積分布(業種別・企業規模別)

(1) 製造業

(2) 非製造業

資料:経済産業省「企業活動基本調査」(2022年度実績)再編加工

(注) 1.労働生産性(従業者一人当たり付加価値額)の分布を10万円/人ごとに集計し、その累積割合を集計した。なお、図表上は労働生産性20百万円/人までの範囲を表示している。

2.労働生産性 = 付加価値額 ÷ 従業者数、付加価値額 = 営業利益 + 給与総額 + 減価償却費 + 福利厚生費 + 勘定・不動産賃借料 + 租税公課

3.中小企業と大企業の分類は、中小企業基本法上の定義に基づく。

42 ここでこの累積分布とは、労働生産性の水準を10万円/人単位で区切り、それぞれの区間ごとに何%の企業が分布しているかを集計した後、足し上げたものを指す。

43 同図では大企業の労働生産性の平均値を表示しているが、この労働生産性の数値に対する累積割合を100%から引くことで、大企業の平均値よりも労働生産性が高い中小企業がどの程度存在するのかを確認することができる。

ここからは、設備投資の動向について確認する。

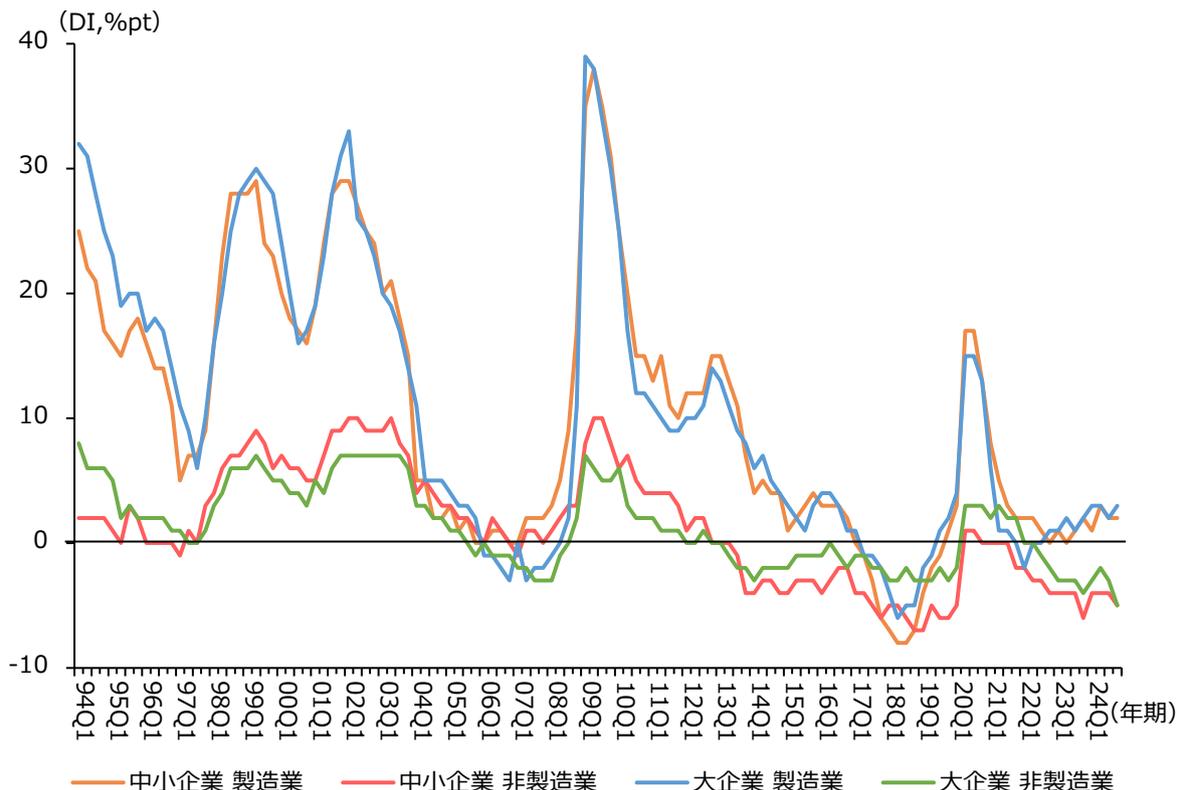

第1-1-34図は、日本銀行「全国企業短期経済観測調査」を用いて、生産・営業用設備判断DIの推移を見たものである。これを見ると、中小企業・大企業共にいずれの業種でも2020年には一

時的に過剰感が強まり、2021年から2022年にかけて過剰感は収束した。2024年においては、製造業では過剰感が強まっている傾向、非製造業では不足感が強まっている傾向にある。

第1-1-34図 生産・営業用設備判断DIの推移(企業規模別、業種別)

資料:日本銀行「全国企業短期経済観測調査」

(注)1.ここでの大企業は資本金10億円以上、中小企業は資本金2千万円以上1億円未満の企業とする。なお、2003年第4四半期以前の調査においては、大企業は常用雇用者数1,000人以上、中小企業は常用雇用者数50~299人の企業とする。

2.「生産・営業用設備判断DI」は、生産・営業用設備について、「過剰」と答えた企業の割合(%)から、「不足」と答えた企業の割合(%)を引いたもの。

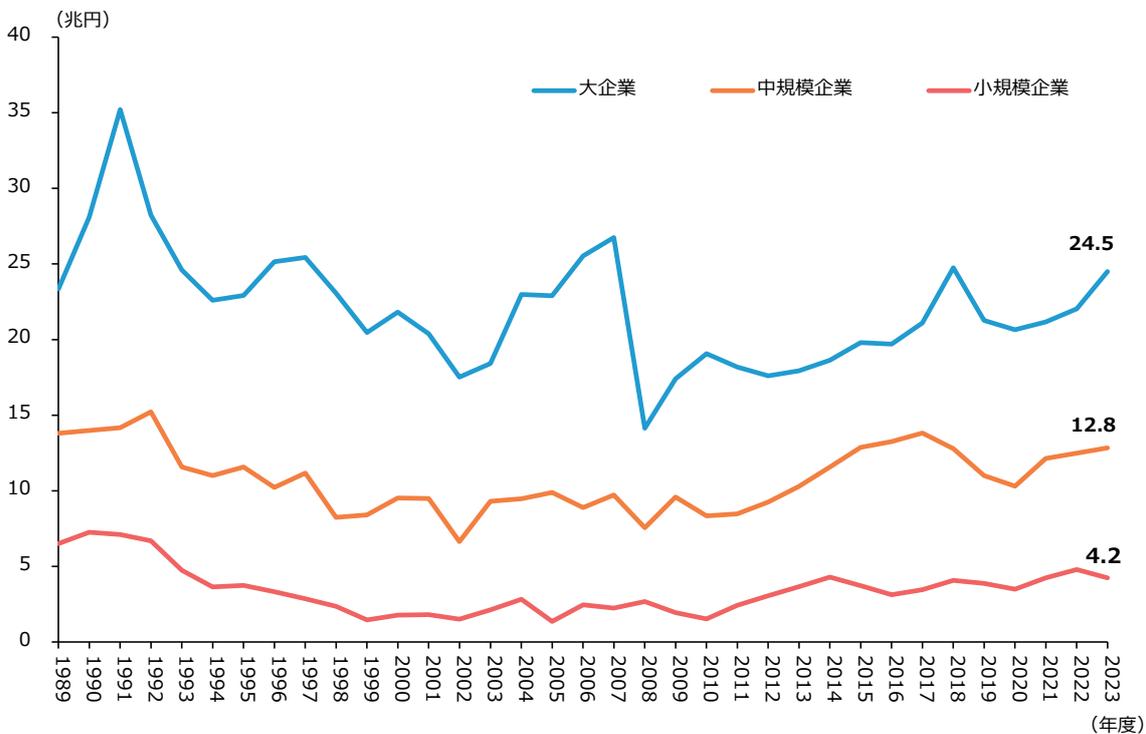

第1-1-35図は、企業規模別に設備投資額の推移を見たものである。足下の傾向を見ると、「大企業」では増加している一方で、「中規模企業」

ではおおむね横ばい、「小規模企業」では減少傾向となっている。

第1-1-35図 設備投資額の推移(企業規模別)

| 年度 | 大企業 (兆円) | 中規模企業 (兆円) | 小規模企業 (兆円) |

|---|---|---|---|

| 1989 | 23.0 | 13.5 | 6.5 |

| 1991 | 35.0 | 14.0 | 7.0 |

| 1992 | 28.0 | 15.0 | 6.5 |

| 1993 | 24.0 | 11.5 | 4.5 |

| 1994 | 22.5 | 11.0 | 3.5 |

| 1995 | 23.0 | 11.5 | 3.5 |

| 1996 | 25.0 | 10.0 | 3.0 |

| 1997 | 25.5 | 11.0 | 2.5 |

| 1998 | 23.0 | 8.0 | 2.0 |

| 1999 | 20.0 | 8.5 | 1.5 |

| 2000 | 21.5 | 9.5 | 1.5 |

| 2001 | 20.0 | 9.5 | 1.5 |

| 2002 | 17.5 | 6.5 | 1.5 |

| 2003 | 18.5 | 9.0 | 2.0 |

| 2004 | 23.0 | 9.5 | 2.5 |

| 2005 | 23.0 | 10.0 | 1.5 |

| 2006 | 25.5 | 8.5 | 2.0 |

| 2007 | 26.5 | 9.5 | 2.0 |

| 2008 | 14.0 | 7.5 | 2.5 |

| 2009 | 17.5 | 9.5 | 2.0 |

| 2010 | 19.0 | 8.0 | 1.5 |

| 2011 | 18.5 | 8.5 | 2.0 |

| 2012 | 17.5 | 9.0 | 2.5 |

| 2013 | 18.0 | 10.0 | 3.0 |

| 2014 | 18.5 | 11.0 | 4.0 |

| 2015 | 19.5 | 12.5 | 3.0 |

| 2016 | 19.5 | 13.0 | 3.0 |

| 2017 | 21.0 | 13.5 | 3.5 |

| 2018 | 24.5 | 12.5 | 3.5 |

| 2019 | 21.0 | 10.5 | 3.5 |

| 2020 | 20.5 | 10.0 | 3.5 |

| 2021 | 21.0 | 12.0 | 4.0 |

| 2022 | 22.0 | 12.5 | 4.5 |

| 2023 | 24.5 | 12.8 | 4.2 |

資料:財務省「法人企業統計調査年報」

(注)1.ここでの大企業とは資本金10億円以上の企業、中規模企業とは資本金1千万円以上1億円未満、小規模企業とは資本金1千万円未満の企業とする。

2.設備投資は、ソフトウェアを除く。

3.金融業、保険業は含まない。