(1)「金利上昇」ケース

| 2024年度 | 2025年度 | 2026年度 | 2027年度 | |

|---|---|---|---|---|

| 実質GDP | 0.40% | 1.20% | 1.20% | 1.50% |

| GDPデフレーター | 2.50% | 1.50% | 1.40% | 1.40% |

| 名目GDP | 2.90% | 2.70% | 2.60% | 2.90% |

| 人件費 18 | 2.80% | 2.80% | 2.90% | 2.90% |

(2)「金利据置き」ケース

| 2024年度 | 2025年度 | 2026年度 | 2027年度 | |

|---|---|---|---|---|

| 実質GDP | 0.40% | 1.20% | 0.60% | 0.60% |

| GDPデフレーター | 2.50% | 1.50% | 0.80% | 0.30% |

| 名目GDP | 2.90% | 2.70% | 1.40% | 0.90% |

| 人件費 | 2.80% | 2.80% | 1.70% | 1.10% |

4. 分析結果

以上の仮定に基づき、2024年度から2027年度まで4年間の推計を行った。

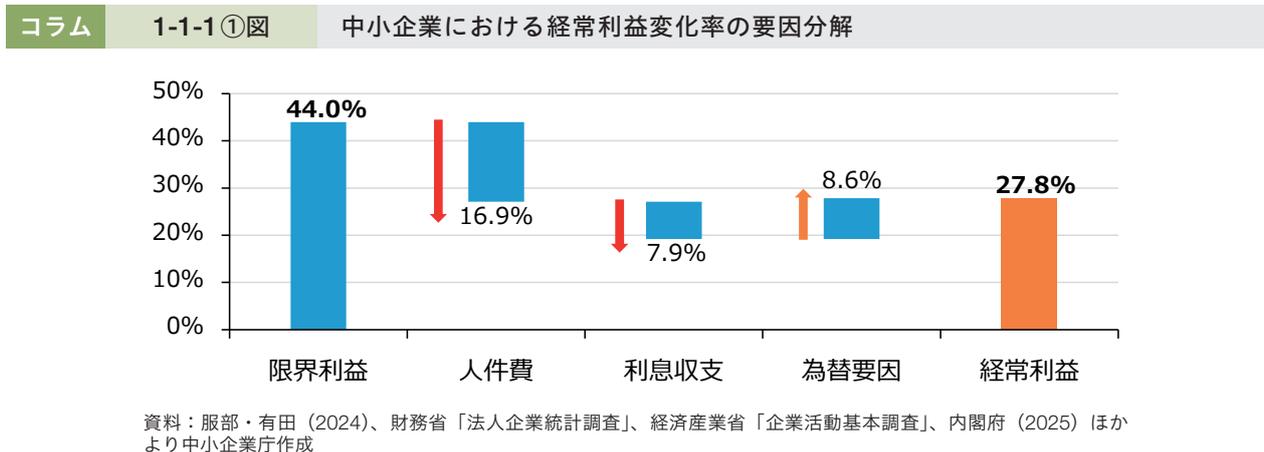

コラム1-1-1①図は、「金利上昇」ケースと「金利据置き」ケースにおける推計値について、4年間の差額を累計したものである。中小企業においては、2024年度から2027年度にかけて経常利益が27.8%増加すると推計された。また、経常利益変化率について要因分解を行うと、主な増加要因は売上高増加に伴う「限界利益」の増加で、主な減少要因は「人件費」の増加であることが見て取れる。

コラム 1-1-1①図 中小企業における経常利益変化率の要因分解

| 要因 | 変化率 |

|---|---|

| 限界利益 | 44.0% |

| 人件費 | -16.9% |

| 利息収支 | -7.9% |

| 為替要因 | 8.6% |

| 経常利益 | 27.8% |

資料:服部・有田(2024)、財務省「法人企業統計調査」、経済産業省「企業活動基本調査」、内閣府(2025)ほかより中小企業庁作成

A waterfall bar chart showing the factors contributing to the change in operating profit rate for small and medium enterprises. The x-axis lists five categories: 限界利益 (44.0%), 人件費 (-16.9%), 利息収支 (-7.9%), 為替要因 (8.6%), and 経常利益 (27.8%). The y-axis shows percentages from 0% to 50%. The first four bars are blue, with red arrows indicating decreases for 人件費 and 利息収支. The final bar for 経常利益 is orange.

また、企業規模別に同様の集計を行ったところ、2024年度から2027年度にかけて「大企業」では7.2%、「中規模企業」では29.2%、「小規模企業」では23.5%、経常利益が増加すると推計された(コラム1-1-1②図)。以上の結果から、政策金利の上げは、物価上昇局面で実施されるものであり、こうした局面では、全体の平均として見た中小企業の売上高・限界利益は拡大する傾向にあることから、金利が上昇しなかった場合に比べて企業

18 人件費の増加率に関して、過去の賃上げ率等を参照すると大企業と中小企業の水準や推移は異なると考えられるが、本分析においては、内閣府(2025)に基づき大企業、中小企業共に同様の水準で推移すると仮定した。