収益の押し上げに寄与する可能性があると考えられる。柔軟な価格設定による値上げを実施できれば、賃上げによる人件費の増加や金利上昇による支払利息の増加といったマイナスの影響を加味しても、中小企業の最終的な経常利益が押し上げられる可能性があることが分かる 19 。

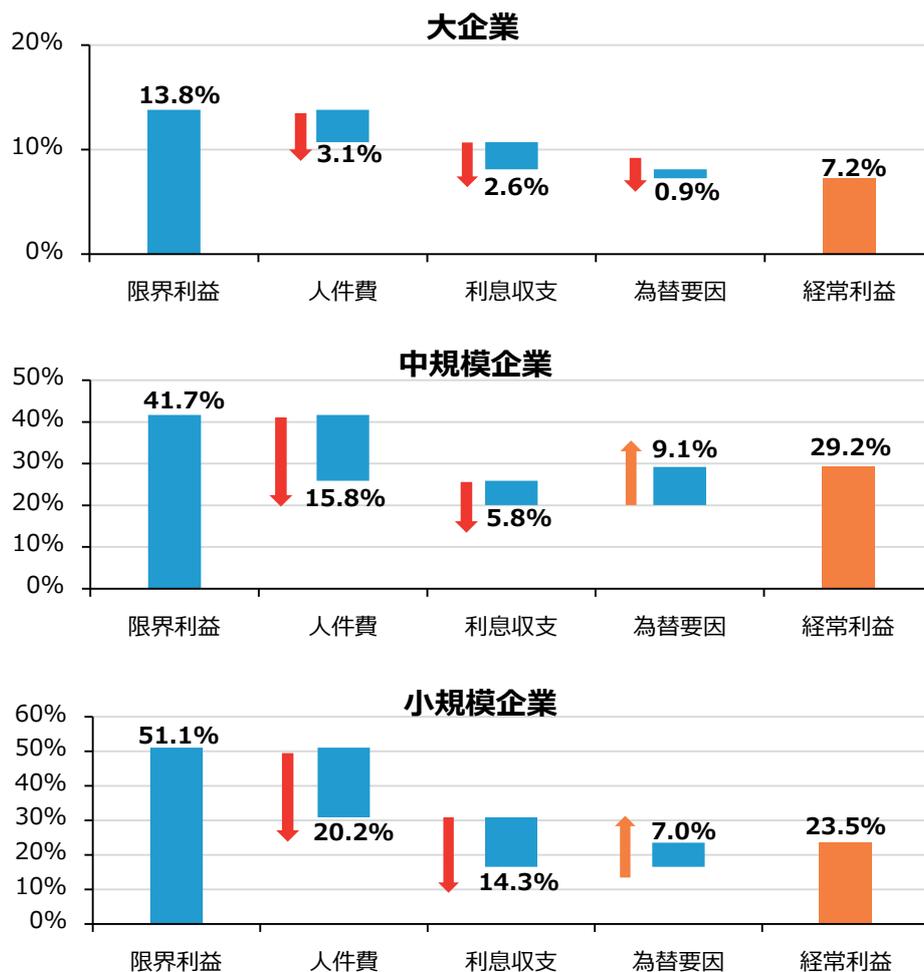

コラム 1-1-1 ②図 経常利益変化率の要因分解(企業規模別)

| 企業規模 | 限界利益 | 人件費 | 利息収支 | 為替要因 | 経常利益 |

|---|---|---|---|---|---|

| 大企業 | 13.8% | -3.1% | -2.6% | -0.9% | 7.2% |

| 中規模企業 | 41.7% | -15.8% | -5.8% | 9.1% | 29.2% |

| 小規模企業 | 51.1% | -20.2% | -14.3% | 7.0% | 23.5% |

Three waterfall charts showing the decomposition of ordinary profit change rate by company size: Large Enterprises, Medium Enterprises, and Small Enterprises. Each chart shows the contribution of marginal profit, labor costs, interest收支, and other factors to the final ordinary profit.

資料:服部・有田(2024)、財務省「法人企業統計調査」、経済産業省「企業活動基本調査」、内閣府(2025)ほかより中小企業庁作成

なお、このシミュレーションにおいては、外部環境の変化に伴い各企業が適切な行動をとることが想定されており、実際には、今後の企業行動によって異なる結果となり得ることが予想される。ここまで述べてきたように、具体的には、コスト増加要因を他のコストカットで対応するだけではなく、イノベーションの推進や投資行動によって、付加価値や業務効率の向上を積極的に行うとともに、適切な価格設定を進める等の取組が重要といえる。中小企業・小規模事業者が外部環境の変化を好機と捉え、行動変化の契機とすることに期待したい。

19 これまで述べてきたとおり、本分析は先行研究等に基づき様々な仮定を置いた上での推計結果を取りまとめたものであり、将来的な一つの可能性を示したに過ぎない。また、本分析は2025年1月までの情報、見通しを基に作成しており、公開時には本分析の仮定と実際の環境が異なっている可能性があることにも留意が必要。